こんにちはー!!

おにぎりちゃんでーす!

今回は、「つみたてNISAに3年(約258万円)投資した運用結果と取り崩し方」と言うテーマでやっていきます。

では、早速本題へスタートです!

あと、こちらはおすすめの動画になります。

是非こちらもご覧ください。

・資産の変動がわかる

・目標金額を決めることができる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆つみたてNISAに3年以上投資した結果

軽く、旧つみたてNISAのおさらいから始めます。

2024年から、新NISAが始まったのでこちらは終了しまいしたが、2023年まで最大240万円かけられたことになります。

早速、結果をお話します。

つみたてNISA (2023年12月31日現在)

| 投資額 | 評価額 | 評価損益 | |

| 楽天・全米株式インデックス・ファンド(おにぎり) | 1,449,988 | 2,033,587 | +583,599 |

| 楽天・全米株式インデックス・ファンド(鮭太郎) | 1,133,322 | 1,460,592 | +327,270 |

投資額 合計 2,583,310

評価額 合計 3,494,179

評価損益 合計 +910,869

お互いの金融の価値観や目標を共有することで「どれだけのリスクを取りたいか」、「投資の目的や期間」、予算などについて話し合い、共通の理解を築くことが重要だとわかりました。

これにより、将来に向けての計画を共有し、一致した方針を打ち立てることができます。

お互いが協力し、助け合いながら進んでいくことで、資産形成や生活の質の向上につながりました。

共に築いた投資の成果を共有したり経済的な安心感を共有することで、絆が一層深まりまったと思います。

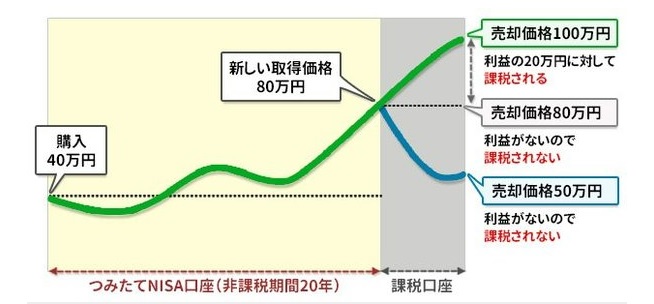

☆取り崩し方法

運用20年を超えても売却する必要はなく今度は、課税口座に移行され運用できます。

課税口座に移った場合下のような図になります。

20年後、40万円が80万円になって売却したら、税金はかかりません。

20年後、40万円が80万円になりその後、課税口座で保有しつづけ50万円で売却したら、利益がないので税金はかかりません。

20年後、40万円が80万円になりその後、課税口座で保有しつづけ100万円で売却したら、20万円の利益に対して税金がかかります。

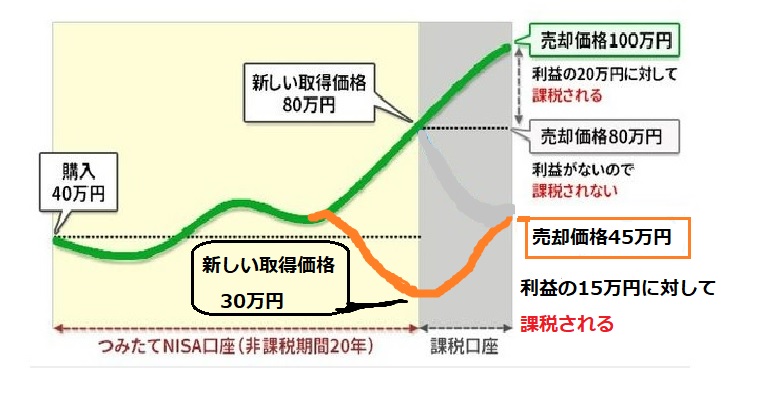

ここで、次のパターンに注意です。

20年後、40万円が30万円になってしまった場合です。

これは、課税口座に移った後に45万円に増えたら15万円の利益とみなされ15万円に税金がかかってしまいます。

150,000×20.315%=30,473

この金額の税金が引かれます。

購入した金額よりも下がって課税口座に移された場合すぐに売却してしまうとマイナスになりますが、購入した金額より、少しでもプラスならマイナスになることはありません。

という事で、私が取り崩す時にマイナスならプラスになるまで持っておこうと思います。

例えば、「2018年に投資した投資信託だけ売却する」といった指定はできません。ですから、売却する金額や口数によっては、「2018年の投資分に加えて2019年の投資分を10万円分だけ売却してしまった」ということも考えられるのです。

これを防ぎ、「2018年の投資分だけ売却したい」という場合には、つみたてNISAの商品の「年別取引履歴」(名称は金融機関により異なります)を確認します。ここには、各年で投資した商品の口数や元本の金額が記載されています。これを確認したうえで、金額・口数を入力すれば大丈夫です。

☆今後の方針

今後は、eMAXIS Slim全世界株式(オルカン)に「成長投資枠」と「つみたてNISA枠」合わせて1年360万円を5年で埋める予定です。

もう1つは、SBI.S&P500に「つみたてNISA」1年120万円をかけていく予定です。

わが家は、米国株メインで投資していくつもりですが、米国以外も今後の動きが気になるので、オルカンに投資し少しリスク分散する方針にしました。

60%以上が米国なので、分散の意味がないという方もいますが、多少は変わると思います。

オルカンかS&P500で悩んでいる方は両方人気があるのでどちらもかけてもいいのではないでしょうか。

どちらを選んでも、間違いはないと思います。

☆まとめ

最後までご覧いただきありがとうございます。

「いいね」や「チャンネル登録者」してもらえると嬉しいです。

それでは、また次回お会いできるのを楽しみにしております。

またね~ バイバーイ