では、早速本題へスタートです!

よかったら、いいねやチャンネル登録お待ちしてます。

・資産2000万円あると変わる事がわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

https://youtu.be/VTU-wzgmoYk

☆資産2000万円持っている割合

前提として、ここで言う「資産」とは金融資産のことを言っています。

現金や有価証券などの形で所有される経済的価値があるもの(財産)のことです。 一般的な金融資産の代表例としては、通貨、株式、債券などが挙げられます。

ここでは、不動産や負債は除いたものとなります。

年代別金融資産2000万円の割合

| 単身世帯 | 2人以上世帯 | |

| 20代 | 1% | 1.2% |

| 30代 | 5% | 7% |

| 40代 | 9.7% | 10.6% |

| 50代 | 13% | 19.5% |

| 60代 | 26.1% | 32.4% |

| 70代 | 28.4% | 34% |

参照:家計の金融行動に関する世論調査(令和3年)単身世帯 シート4、家計の金融行動に関する世論調査(令和3年)2人以上世帯 シート4

金融資産2,000万円以上の割合は、単身世帯・2人以上世帯ともに、年代が上がるに連れて高くなる傾向にあります。

金融資産2,000万円以上は、20代では1%台とかなりの少数派ですが、60代・70代では3人に1人くらいの割合になっていますね。

長年の貯蓄や退職金の支給によって、金融資産が2,000万円以上になる人が多いのかもしれませんね。

2,000万円を貯めるまでにかかる期間

| 毎月の貯金額 | 2,000万円を貯めるまでにかかる期間 |

| 3万円 | 55年7か月 |

| 5万円 | 33年4か月 |

| 8万円 | 20年10か月 |

| 10万円 | 16年8か月 |

| 12万円 | 13年11か月 |

| 15万円 | 11年2か月 |

☆なぜお金持ちの入り口なの?

2000万円で老後資金は足りる?

2019年に公表された金融庁の報告書をきっかけに、「老後2,000万円問題」というのが話題に上がるようになりました。

これは、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では、平均収入は209.198円で平均支出263,718円、その差額として、毎月約5.5万円の赤字が出るとことになるんですよね。

夫が65歳で退職して20年間で5.5×12×20=1320万円、30年間で5.5×12×30=1980万円の老後資金が必要になりこれを「老後2,000万円問題」と言っているんです。

| 実収入額 | 実支出額 | 差額(月額) | 差額(30年) | |

| 2017年 | 209.198円 | 263,718円 | ー54,519円 | 約ー1963万円 |

| 2018年 | 222,834円 | 264,707円 | ー41,873円 | 約ー1507万円 |

| 2019年 | 237,659円 | 270,929円 | ー33,270円 | 約ー1198万円 |

| 2020年 | 257,763円 | 259,304円 | ー1,541円 | 約ー55万円 |

| 2021年 | 237,988円 | 260,094円 | ー22,106円 | 約ー796万円 |

☆資産2000万円で変わる事

仕事が選べる

お金に余裕ができると、「嫌だな」と思った仕事はすぐに辞めることができるよね。

今までなら、上司に仕事のことで圧をかけられても我慢しなきゃいけなかったかもしれないけど、2000万円あれば、転職活動もできるようになります。

嫌な同僚がいたとしても、お金のためと我慢して一緒に働きゃいけないですよね。

みんな嫌だなと思っても我慢してその仕事を続けるのは、お金の心配があるからだと思います。

嫌な仕事をすき好んで続ける人なんていませんよね。

転職するためには、次の仕事が決まるまでの生活費を確保しなければいけないし、その期間はどれくらいなのかもわからにので転職活動を躊躇してしまう人も多いと思います。

でも、2000万円あれば転職活動をするために辞めたとしても、その間の生活費は賄うことができる金額です。

生活費が少ない人だったら、フルで働くのではなく、週3日or週4日など働き方の選択肢も増えます。

心に余裕ができる

お金があると、心に余裕がもてますよね。

お金がない時は、いつでもお金の心配をして、遊ぶのにも何かを買う時にもケチケチしてしまいますよね。

そんな時の自分って本当に嫌になります。

お金があることで精神的余裕を持つことができるので必要不可欠なものだと思います。

資産の増えるスピードが加速する

これは、投資をしている人に言えることだと思います。

現金でお金を貯めている人は、単純に収入を増やすことしかないですが、投資をしている人は、複利の力を使うことができます。

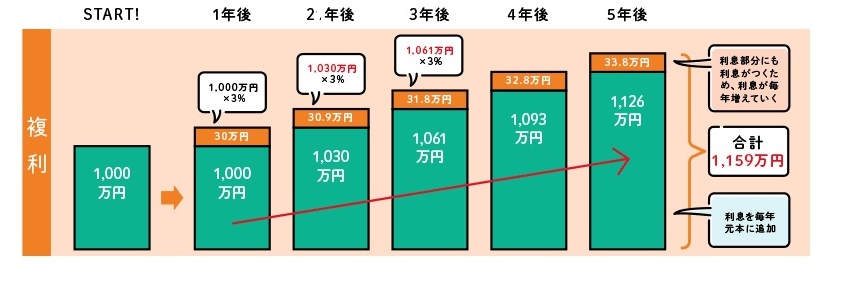

※りそな銀行 参照

元本が1,000万円、利回り3%で5年運用したと仮定します。

毎年の利息を元本に加えて運用します。

5年運用した場合の元本の合計は1,159万円。

これが複利の力です。

1000万円を年利5%運用すると2000万円になるのは14年2カ月。

2000万円を年利5%運用すると3000万円になるのは8年4カ月。

3000万円を年利5%運用すると4000万円になるのは5年11カ月。

4000万円を年利5%運用すると5000万円になるのは4年7カ月。

複利のパワーは凄いですね!

同じ1000万円を貯めるのも、元金が大きければこんなに変わってくんですね。

これも、「資産2000万円がお金持ちの入り口」と言われる理由だと思います。

投資は若い頃に始めた方が資金が少なくても大きな金額を作ることができます。

30歳の時に1000万円を年利5%で運用していたら33年後には5000万円になっているんですよ!

寝ていても、遊んでいても勝手に増えていくのは理想的ですよね!

勿論、銘柄が大事ですよ!

教育費が捻出できる

これは、2018年のデータですが公立で

労働者福祉中央協議会の「『奨学金や教育費負担に関するアンケート調査』調査結果の要約」(2019年)によると、奨学金の借入総額の平均は324万3,000円で、毎月の返済額の平均は16,880円です。

約16年かかります。

大学を卒業して、これからと言う時に300万円以上の借金があると思うと生活も大変だろうし、何より人生の選択肢が狭まりますよね。

親なら、子供が何かやりたいことが見つかったとしてもお金の問題でできないと言われたら辛いですよね。

子供には、極力お金の苦労をしてもらいたくないと言うのが親心だと思います。

しかし、資産2000万円あれば大学費のお金をだしてあげることができるし、留学などの突発的な出費にも対応できると思います。

これらのことからも、資産2000万円あるとお金の選択肢が広がり、今まで以上に視野を広げることができます。

☆資産2000万円の貯め方

ここで、本題の金融資産2000万円の貯め方ですが、さっき見てもらった表でも言いましたが現金でお金を貯めていくのは、結構な時間がかかります。

| 毎月の貯金額 | 2,000万円を貯めるまでにかかる期間 |

| 3万円 | 55年7か月 |

| 5万円 | 33年4か月 |

| 8万円 | 20年10か月 |

| 10万円 | 16年8か月 |

| 12万円 | 13年11か月 |

| 15万円 | 11年2か月 |

月8万円だったとして約21年もかかります。

| 2,000万円を貯めるまでにかかる期間 | |

| 月3万円 | 26年8カ月 |

| 月5万円 | 19年8カ月 |

| 月10万円 | 12年2カ月 |

| 月15万円 | 8年10カ月 |

☆まとめ

・教育費が捻出できる

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!

![【初心者必見】脱・底辺ブロガー6ヶ月実績[動画付き]](https://onigirikorokoro.com/wp-content/uploads/2021/06/6ヶ月目の実績-150x150.png)

![【初心者必見】脱・底辺ブロガー5ヶ月実績[比較付き]](https://onigirikorokoro.com/wp-content/uploads/2021/04/5ヶ月目の実績-150x150.png)