こんにちはー!!

最近、筋トレで筋肉が1キロ増えたおにぎりちゃんです。

筋トレってきついですけど、筋肉痛になったりすると、きいているんだと思えて嬉しいですよね!

これからも、継続していこうと思います。

では、早速今回のテーマは「つみたてNISAを20年間運用した後どうするのか」についてです。

これって、本当に悩ましいですよね!

だって、未来の事なんて「未来人」でもない限りわかるわけないじゃないですかw?

それでも、「こうだったらいいな~」と言う期待も込めて私なりに考えてみました!

年齢別にシミュレーションも出しているので、最後までみてもらえたら嬉しいです^^

前回の記事や動画もあるのでそちらも是非参考にしてください!

本当に知ってほしい【つみたてNISA】の破壊力!過去のS&P500で検証してみた結果は?

・つみたてNISAを20年運用した後、どうするのかの参考になる

・2016年からお金の勉強を始める

(FX・仮想通貨を始める)

・2020年から積立NISA・株を始める

・「FIRE」という生き方を知り7500万円を貯める為に奮闘中

☆つみたてNISAって何?

・2018年1月から始まった、非課税制度

・日本に住んでいる20歳以上の人なら、年間40万円まで最長20年間、投資した利益に対して税金がかからない制度

・投資可能期間は、現在2042年まで

つみたてNISAのしくみ

【楽天証券 参照】

1年に40万円まで積み立てることができ、それを最長20年間「つみたてNISA」(非課税口座)で運用できます。

運用20年を超えても下す必要はありません。

今度は、課税口座に移行され運用できます。

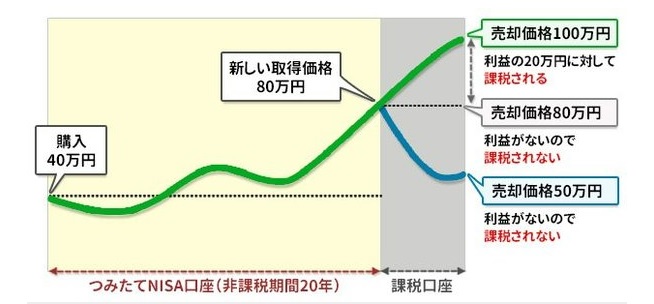

課税口座に移った場合下のような図になります。

20年後、40万円が80万円になって売却したら、税金はかかりません。

20年後、40万円が80万円になりその後、課税口座で保有しつづけ50万円で売却したら、利益がないので税金はかかりません。

20年後、40万円が80万円になりその後、課税口座で保有しつづけ100万円で売却したら、20万円の利益に対して税金がかかります。

ここで、次のパターンに注意です。

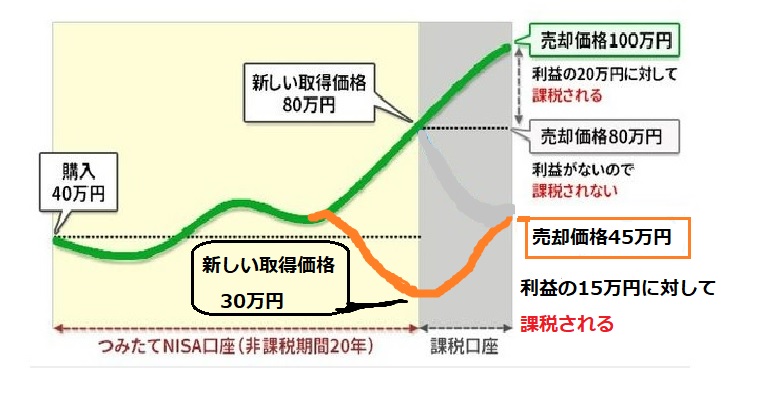

20年後、40万円が30万円になってしまった場合です。

これは、課税口座に移った後に45万円に増えたら15万円の利益とみなされ15万円に税金がかかってしまいます。

しかし、例えば、「2018年に投資した投資信託だけ売却する」といった指定はできません。ですから、売却する金額や口数によっては、「2018年の投資分に加えて2019年の投資分を10万円分だけ売却してしまった」ということも考えられるのです。

これを防ぎ、「2018年の投資分だけ売却したい」という場合には、つみたてNISAの商品の「年別取引履歴」(または「適用年別残高」など、名称は金融機関により異なります)を確認します。ここには、各年で投資した商品の口数や元本の金額が記載されています。これを確認したうえで、金額・口数を入力すればいいでしょう。

☆運用20年後はどうする?

つみたてNISAのしくみは、これでわかっていただけたと思います。

これを踏まえて、みなさんは20年後どう取り崩していこうと思いますか?

* Data:Bloomberg

* MSCI WORLD INDEX

(米ドルベース、税引前配当込み、1969年12月末~2012年7月末の月次データより計算)

* データは記載日時点であり、将来の傾向、数値等を保証もしくは示唆するものではありません。

こちらは、リターンとリスクの割合を見ることができるのですが、15年以上投資し続ければリスクをほぼ0にすることができます。

ですので、投資をすることに意味があります。

☆30~50代のシミュレーション

取り崩しシミュレーション

年利5%の運用での計算です。

課税口座に1年以上入れた場合のシミュレーションです。

1年間に取り崩せる金額

| 課税口座年数 | 元本+運用益 | 税金 | 税引後 |

| 1 | 1,034,258+51,713 | 10,505 | 1,075,466 |

| 2 | 1,034,258+106,011 | 21,536 | 1,118,733 |

| 3 | 1,034,258+163,025 | 33,119 | 1,164,164 |

| 4 | 1,034,258+222,889 | 45,280 | 1,211,867 |

| 5 | 1,034,258+285,746 | 58,049 | 1,261,955 |

| 6 | 1,034,258+351,747 | 71,457 | 1,314,548 |

| 7 | 1,034,258+421,027 | 85,536 | 1,369,769 |

| 8 | 1,034,258+493,812 | 100,318 | 1,427,752 |

| 9 | 1,034,258+570,216 | 115,839 | 1,488,635 |

| 10 | 1,034,258+650,439 | 132,137 | 1,552,560 |

| 11 | 1,034,258+734,674 | 149,249 | 1,619,683 |

| 12 | 1,034,258+823,121 | 167,217 | 1,690.162 |

| 13 | 1,034,258+915,990 | 186,083 | 1,764,165 |

| 14 | 1,034,258+1,013,502 | 205,893 | 1,841,867 |

| 15 | 1,034,258+1,115,890 | 226,693 | 1,923,455 |

| 16 | 1,034,258+1,223,398 | 248,533 | 2,009,123 |

| 17 | 1,034,258+1,336,280 | 271,465 | 2,099,073 |

| 18 | 1,034,258+1,454,807 | 295,544 | 2,193,521 |

| 19 | 1,034,258+1,579,260 | 320,827 | 2,292,691 |

| 20 | 1,034,258+1,709,936 | 347,373 | 2,396,821 |

| 21 | 1,034,258+1,847,146 | 375,248 | 2,506,156 |

| 22 | 1,034,258+1,991,216 | 404,516 | 2,620,958 |

| 23 | 1,034,258+2,142,490 | 435,247 | 2,741,501 |

| 24 | 1,034,258+2,301,327 | 467,515 | 2,868,050 |

| 25 | 1,034,258+2,468,106 | 501,396 | 3,000,968 |

| 26 | 1,034,258+2,643,224 | 536,971 | 3,140,511 |

| 27 | 1,034,258+2,827,098 | 574,325 | 3,287,031 |

| 28 | 1,034,258+3,020,166 | 613,547 | 3,440,877 |

| 29 | 1,034,258+3,222,887 | 654,730 | 3,602,415 |

| 30 | 1,034,258+3,435,744 | 697,971 | 3,772,031 |

平均の年金額

| 夫の老齢年金(月額) | 妻の老齢年金(月額) | 夫婦の年金支給額(月額) |

| 厚生年金 144,366円 | 厚生年金 144,366円 | 288,732円 |

| 厚生年金 144,366円 | 基礎年金 56,252円 | 200,618円 |

| 基礎年金 56,252円 | 基礎年金 56,252円 | 112,504円 |

厚生労働省年金局 令和4年のデータ

65歳から資産の取り崩しを始めた場合

| 積立を始めた年齢 | 課税口座年数 | 税引き後 | 単身(元会社員) | 合計(月額) | 夫婦(元会社員&専業主婦) | 合計(月額) |

| 44 | 1 | 89,622 | 約14,4万 | 233,622 | 約20万 | 289,622 |

| 43 | 2 | 93,228 | 約14,4万 | 237,228 | 約20万 | 293,228 |

| 42 | 3 | 97,014 | 約14,4万 | 241,014 | 約20万 | 297,014 |

| 41 | 4 | 100,989 | 約14,4万 | 244,989 | 約20万 | 300,989 |

| 40 | 5 | 105,163 | 約14,4万 | 249,163 | 約20万 | 305,163 |

| 39 | 6 | 109,546 | 約14,4万 | 253,546 | 約20万 | 309,546 |

| 38 | 7 | 114,147 | 約14,4万 | 258,147 | 約20万 | 314,147 |

| 37 | 8 | 118,979 | 約14,4万 | 262,979 | 約20万 | 318,979 |

| 36 | 9 | 124,053 | 約14,4万 | 268,053 | 約20万 | 324,053 |

| 35 | 10 | 129,380 | 約14,4万 | 273,380 | 約20万 | 329,380 |

| 34 | 11 | 134,974 | 約14,4万 | 278,974 | 約20万 | 334,974 |

| 33 | 12 | 140,847 | 約14,4万 | 284,847 | 約20万 | 340,847 |

| 32 | 13 | 147,014 | 約14,4万 | 291,014 | 約20万 | 347,014 |

| 31 | 14 | 153,489 | 約14,4万 | 297,489 | 約20万 | 353,489 |

| 30 | 15 | 160,282 | 約14,4万 | 304,282 | 約20万 | 360,282 |

70歳から資産の取り崩しを始めた場合

| 積立を始めた年齢 | 課税口座年数 | 税引き後 | 単身(元会社員) | 合計(月額) | 夫婦(元会社員&専業主婦) | 合計(月額) |

| 49 | 1 | 89,622 | 約14,4万 | 233,622 | 約20万 | 289,622 |

| 48 | 2 | 93,228 | 約14,4万 | 237,228 | 約20万 | 293,228 |

| 47 | 3 | 97,014 | 約14,4万 | 241,014 | 約20万 | 297,014 |

| 46 | 4 | 100,989 | 約14,4万 | 244,989 | 約20万 | 300,989 |

| 45 | 5 | 105,163 | 約14,4万 | 249,163 | 約20万 | 305,163 |

| 44 | 6 | 109,546 | 約14,4万 | 253,546 | 約20万 | 309,546 |

| 43 | 7 | 114,147 | 約14,4万 | 258,147 | 約20万 | 314,147 |

| 42 | 8 | 118,979 | 約14,4万 | 262,979 | 約20万 | 318,979 |

| 41 | 9 | 124,053 | 約14,4万 | 268,053 | 約20万 | 324,053 |

| 40 | 10 | 129,380 | 約14,4万 | 273,380 | 約20万 | 329,380 |

| 39 | 11 | 134,974 | 約14,4万 | 278,974 | 約20万 | 334,974 |

| 38 | 12 | 140,847 | 約14,4万 | 284,847 | 約20万 | 340,847 |

| 37 | 13 | 147,014 | 約14,4万 | 291,014 | 約20万 | 347,014 |

| 36 | 14 | 153,489 | 約14,4万 | 297,489 | 約20万 | 353,489 |

| 35 | 15 | 160,282 | 約14,4万 | 304,282 | 約20万 | 360,282 |

| 34 | 16 | 167,427 | 約14,4万 | 311,427 | 約20万 | 367,427 |

| 33 | 17 | 174,923 | 約14,4万 | 318,923 | 約20万 | 374,923 |

| 32 | 18 | 182,793 | 約14,4万 | 326,793 | 約20万 | 382,793 |

| 31 | 19 | 191,058 | 約14,4万 | 335,058 | 約20万 | 391,058 |

| 30 | 20 | 199,735 | 約14,4万 | 343,735 | 約20万 | 399,735 |

☆まとめ

今回は、つみたてNISAの取り崩しシミュレーションをしてみました。

40代後半から、つみたてNISAを始めても年金などを足せば十分暮らしていけそうなきがしますね。

ただ、65歳から取り崩していくと85歳で終わり、年金だけになってしまうのでプラスαで他に積み立てておくのもいいかもしれません。

夫婦、どちらもつみたてNISAをしているなら、取り崩す時期をずらすのもいいと思います。

今回は、あくまでシミュレーションなのでこの金額よりも少なくなる可能性は大きいと考えられます。

特に、年金支給額は年々少なくなっているので期待はできません。

なので、つみたてNISAプラスαでお金を準備していきましょう。