では、早速本題へスタートです!

よかったら、コメントやチャンネル登録お待ちしてます。

・老後資金対策ができる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆60代の貯金額

60代単身世帯の貯金なしの割合は単身・独身で28.8%、二人以上世帯で19.0%、貯金100万円未満を加えると単身者で37.6%、二人以上世帯で25.4%です。

働いてきた職種にもよると思いますが、60代で3000万円以上お金を持っている人と持っていない人の差がはっきりとでます。

この違いは、なんなのか、見てきましょう!

☆お金持ち老後と貧乏老後の違い9選

他人任せにしないで行動しているか

国の制度は複雑で難しい物が多々あります。

文章を読んだだけでは理解できなかったり、手続きが面倒だったりで中途半端に諦めてしまいがちです。

しかし、お金持ち老後の人は複雑なことでも理解しようとするし、わからないことをそのまま放置しません。

知っている人に聞いたり、調べたりと自分で行動している人がほとんどです。

かたや、貧乏老後の人は、「聞いたことはあるけど行動しない」行動したとしても理解できなければ途中で諦めて後回しにしがちです。

せっかく、知ろうと思ったのに勿体ないですよね…

それなのに「税金がどんどん上がって国は何をやっているんだ」などと不満をいうことだけはする。

確かに、不満はあります。国民から税金を取ることばかり考えて自分達の給料かわらない。そんなの不公平ですよね!

でも、不満を言ったところで税金は下がらないし、何も変わりません。

貧乏老後の人は不満は言うけど自分で行動しない他人任せのところがあります。

お金持ち老後の人も勿論、不満があり、だからこそ行動します。税金を少しでも軽くしたり、還元される制度を活用したりと使えるものは、なんでも使う精神です。

自分で行動するか、他人任せにするかでお金持ち老後と貧乏老後の差がでてくるのです。

不満を言っているだけでは、何もかわりません。

自分で行動するように心が手見てください。

自己投資しているか

お金持ち老後の人は、自己投資している人が多いです。

スキルアップするために資格を取ったり、ビジネス書や専門書を読み知識をつけたりしています。

好きな事があるならそれを極め、仕事になる人もいます。

これは、自分自身の価値を高める行動になり、その価値にお金が流れてきます。

1度習得したものは、何度でも使え利益を得ることができます。

しかし、貧乏老後の人は時間の切り売りをし、1度の利益で満足してしまいます。

若い時なら、体力もありそれでもいいかもしれませんが、年を取ってから肉体労度をするのは体を壊してしまうおそれがあります。

今後は、さらに機械が発達し職種も限られてくることが良そうされます。

自分自身に価値をつけなければ、老後は辛いものになりかねないです。

自己投資をして自分の価値を高めましょう。

子供の教育にお金をかけすぎていないか

教育費は、人生の三大出費とも呼ばれる出費のひとつです。

老後に必要なお金をしっかりと残さずに、むやみに多大な教育費を使ってしまえば、老後の生活費が足りなくなり、老貧乏老後になってしまいます。

文部科学省が公表する「令和3年度子どもの学習費調査」によると、幼稚園から高校までの15年間における学習費は、すべて公立に通った場合で約577万円、全て私立に通った場合で1,840万円かかることがわかっています。

高校までの授業料や給食費、通学費など学校に関する費用の総額で、大学まで通わせる場合にはさらにお金が必要になります。

今は晩婚化や高齢出産の影響もあり、定年後にもまだ子どもが高校生や大学生という家庭もあります。

60歳をすぎても子供の大学費や仕送りなどをしていては、老後資金を貯めることは難しいです。

子供と将来のことについてしっかり話合う事が大切ですね。

家計管理ができてるか

年金の受給額は現役で働いていた頃の給与よりも少なくなるのが普通ですよね。

お金持ち老後の人は、年金が現役時代の6~7割になることを見越し、早いうちから家計管理をしています。

とくに、固定費は、一度見直せば効果が高い費用ということもありすぐに見直せるところです。

住宅ローンも、60歳までに完済するため、できるだけ繰り上げ返済を行います。

住宅ローンの返済に退職金を使えば、長い老後の蓄えが無くなってしまい、貧乏な老後になってしまうことが想像できるからです。

しかし、貧乏老後の人は、現役時代の生活のまま年金生活に突入してしまいます。

現役時代に沁みついた生活はなかなか直すことができず、お金の使い方がかわりません。

そのような生活をしているとあっという間に資金がつきてしまい、毎月ギリギリの生活を強いられてしまいます。

現役時代から、家計管理が出来るようにしておきましょう。

住宅ローンが残っているか

退職後にも住宅ローンが残っている場合も、貧乏老後の原因になりやすいです。

最近では晩婚化や高齢出産の夫婦も増え、マイホームを購入するタイミングが遅くなっています。

頭金が貯まるくらいの35歳で35年ローンを組んだとすると、ローンを完済するのは70歳です。

年金収入のみとなり収入が減った状況でさらに何年もローン返済が続くのは、家計を圧迫してしまい最後は破綻してしまいます。

「退職金で返済すれば何とかなる」と思っている人もいると思いますが、退職金を使ってしまえば老後資金が足りなくなってしまう恐れもあります。

退職金がでればいいですが、今は「ない」と言うことも普通にある話なので退職金を当てにしてはいけないかもしれません。

住宅ローンはできる限り早く完済するようにしてください。

受け取る年金額を把握しているか

老後の収入の柱は年金ですが、職業などにより、加入する制度や金額に違いがあります。

お金持ち老後の人は、自分がどんな制度に加入し、将来年金をいくらもらえるのかを若いうちから把握しています。

老後生活でお金が足りないのであれば、増やす手立てを考え若い頃から行動している人が多いです。

しかし、貧乏老後の人は、そもそも年金がいくらもらえるのか、知らない人がいます。

老後の柱となる年金について詳しく知り行動することは、お金持ち老後の人に近づくための絶対条件なのでまずは調べてみてください。

金融商品を保有しているか

お金持ち老後の人は、多くの人が投資をしています。

勿論投資をやらなくてもお金を貯められる人もいますが、次のような事があげられるからです。

著者の経済学者トマ・ピケティさんは、『21世紀の資本』の中で、「r≧g」という不等式を唱えました。

「r」は資本収益率を、「g」は経済成長率を示しています。

資本収益率とは、投資したお金で得られる利益のことです。

経済成長率とは、労働した分でもらえる給料のことです。

「r≧g」という不等式は、投資で得るお金が、労働で得られるお金よりも増えるスピードが速いことを指しています。

投資をする人はどんどん裕福になっていき、労働でしか収入を得ない人は、いつまで経っても裕福になれないということになります。

それゆえ、貧富の格差は、これから縮まるどころか、一層広がっていくということを、トマ・ピケティさんは唱えたのです。

富裕層は、労働で得られる給与によって豊かになるのではなく、保有している株式の値上がりや配当によって、豊かになっているのです。

投資をしていない人は、今後も投資をせずに労働した給与だけなら、その差はぐんぐん広がってしまうということがわかります。

退職金を有効活用できるか

定年後の収入減少に備えて、退職金を使って投資や資産運用に挑戦してみようと考えている方も多いと思います。

投資知識がないままに退職金を使ってしまうと元本割れを起こして損をしてしまう可能性があります。

特に、アパートを購入して不動産収入を得るといった「不労所得」と言う言葉に魅力を感じて始める人も多いです。

実際には物件の経年劣化による補修工事費や空室率による収入減少など、家賃収入が得られる点だけにフォーカスすると失敗する可能性があります。

資産運用自体は積極的に取り組んでいくべきですが、貯蓄が尽きて生活ができなくなっては資産運用もままなりません。

まずは、投資知識を身につけ少額から始められる金融商品を選択することをお勧めします。

健康に投資しているか

若い頃は健康だったという方も、高齢になると予期せぬ怪我や病気に悩まされることになります。

若い頃から、健康に気を遣い体にいい食べ物をたべたり、運動をしたりしてきた人と比べるとしてこなかった人の方が病気になる確率は格段に上がります。

高齢者の医療費は負担は、70歳からは2割負担・75歳からは1割負担となっていますが、それでも何度も通院が必要になれば家計を圧迫します。

この医療費負担を引き上げる動きもあり、今後もしかしたら負担額が増える可能性があります。

2019年厚生労働省による「国民生活基礎調査」の結果をみると健康寿命は男性72.7年、女性75.4年になっています。

健康寿命とは人が「健康に生きていられる期間」のことです。

日本人の平均寿命が男性81.05歳、女性が87.09歳と健康で生活できる期間と10年以上もの開きがあります。

長生きしたとしても10年間は何かしらの病気を患って生活する可能性が高いということがわかりますね。

年をとれば、必ず病気になることは避けられないので、できる限り健康に気を遣い健康寿命を延ばす努力をしましょう。

☆備えていても貧乏老後になる場合5選

平均的な年収を稼いでいた方はもちろん、高収入だった方の中にも貧乏老後に陥るケースはあります。

どういった場合があるか参考にしてください。

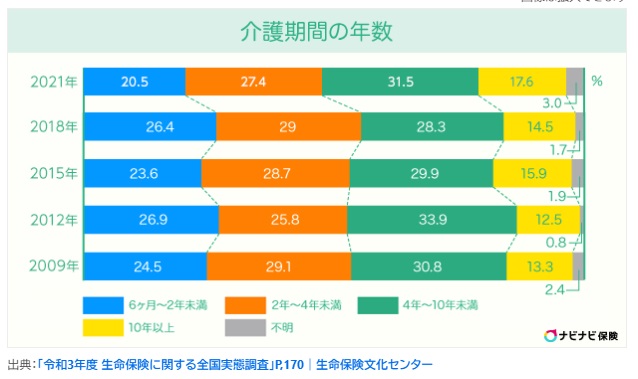

親や配偶者の介護にお金がかかった

想定していなかった介護費用の発生で、用意していた老後資金を使ってしまうケースがあります。

親や配偶者の介護費用をしっかり計画して老後費用に入れている人は少ないとおもいます。

老人ホームや介護施設に入居させる場合は、施設の種類によりますが、入居一時金だけで数百万円〜数億円など多額の費用がかかります。

月額料金も10万円〜35万円程度が毎月発生します。

このグラフを見ると4年以上10年未満が3割近くになっており、介護期間が長期に及ぶ可能性が高いことがわかります。

さらに、10年以上は年々増加しており、これが老後資金を使い果たしてしまう原因にもなっていると考えられます。

子供が自立しない

大学卒業後に自立すると思っていた子どもが就職失敗などで引きこもりになり、30代や40代になっても親元を離れないという話も最近ではよく聞きます。

子どもに生活費を入れてもらうどころか、いつまでも子どもの生活費を出してあげていると言う家庭もあり、老後資金として貯蓄しておいたお金は加速度的に無くなってしまい老後がままならなくなってしまいます。

これは、「8050問題」とも言われ80代の親が自立しない50代の子供を養い続け、親が亡くなったあと子供が生活できないという社会的な問題も起こっています。

家族の治療費に想定外のお金がかかった

配偶者や子供の病気を治すためなら、お金に糸目はつけないという方がいるのも当然です。

保険適用の治療以外にも、先進医療や漢方、健康食品、病気に効く温泉など、何でも試して良くなってほしいと考えれば、出費は際限なく膨らみます。

そのため、老後資金など後回しになり、終わってみるとお金がなかったというのが現状です。

熟年離婚した

長年連れ添った夫婦が熟年離婚をすると、一人暮らしになることが多くなります。

一人暮らしは、2人で生活するよりもコストがかかります。

専業主婦やパートの場合は、自分の分として受け取れる年金は月数万円程度になってしまいます。

離婚した場合、年金分割制度がありますが、それも厚生年金や共済年金にしか適用されないので、国民年金だけでは生活が成り立たなくなる場合もあります。

詐欺にあった

悪徳商法や詐欺の被害に遭ってしまい、老後資金をなくしてしまうケースもあります。

高齢になるにつれて判断力が鈍り、若い頃ならば引っかからない怪しい話につい騙されてしまうことがあります。

しかも、最近は巧妙なやり方で若い人でも騙されてしまうので高齢者だけの問題ではありません。

老後資金として準備していたお金を騙し取られてしまい、戻ってくることは絶望的です。

ここまで紹介したのはあくまで想定外のケースやきっかけですが、誰の身にも起こらないとも限らない出来事です。

「しっかり老後資金を準備していさえいれば、貧乏老後には絶対にならない」とは言い切れないということがわかってもらえたと思います。

☆投資先

節約しつつ、投資も実践していきましょう!

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

・自己投資しているか

・子供の教育にお金をかけすぎていないか

・家族の治療に想定外にお金がかかった

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!