あと、こちらはおすすめの動画になります。

こちらは、私が無理なくいつの間にか止めれたこ事になります。

是非試してみてください。

あと、こちらは『月5万円積立るだけで貯金7500万に!』と言う動画です。

この動画を見れば、積立の間違った計算や不安を少しでもなくすことができます。

是非こちらもご覧ください。

では、早速本題へスタートです!

よかったら、コメントやチャンネル登録お待ちしてます!

・1000万円から3000万円に増やす方法がわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆何故、3000万円貯めることを目指すのか?

なぜ、ここで3000万円にこだわるのかをお話します。

老後2000万円問題

3000万円あれば資産は減らない

この3000万円が投資信託(S&P500など)で運用しているとします。

過去の平均から年5%で運用すると、1年.150万円の利益なので、月5.5万円足りない生活費を補うことができます。

勿論、こんなにリターンがない場合もあるのですが、それでも、年3%あれば資産を減らすことなく足りない生活費分を補うことができます。

☆3000万円に最速で増やす方法

支出の見直し

1にやることは、お金の流れを把握することです。

何にどれくらい使っているか、みなさんわかっていますか?

大まかにわかっている人は多いと思いますが、やるからには徹底的に把握してください。

私は、1円単位までとことん支出を把握しています。

神社のお賽銭まですべて把握すると友人に話た時に顏が引きつっていましたねw

しかし、お金を貯めるというのはここまでしなきゃ貯められません!

周りに、どう思われたって関係ありません!

節約をする

次は、節約です。

収入が減ったのに減る前と同じ生活をしていては、どんどん減っていくばかりです。

生活習慣を見直すとお金は自然と貯まっていきます。

ちなみに、我が家は節約をし始めたのは30歳を過ぎたくらいからでした。

そして、1000万円以上を貯めることができました。

【ズボラ主婦の節約・投資】ズボラだから貯金(資産)1000万を貯められた

【貯金したい人必見】1000万円以上貯めた主婦が教える節約のために買わなくなった物【食品編/節約主婦】

この動画は、節約のコツをまとめたものになります。

概要欄に貼っておきますのでよかったら参考にしてみてください。

節税をする

次にやることは、節税をすることです。

世の中には、手続きをしないと得しないことがたくさんあります。

その1つがこれです。

自分から行動しないと得をしない国や自治体でやっている制度です。

私の周りにも「よくわからないから」とか「面倒だから」と言ってやりたがない人が沢山います。

せっかく、節税できる制度があるのに「わからない」からと言ってやらないのは、「お金をドブに捨てているようなもの」です。

次にあげる制度を是非活用してください。

・扶養控除

・医療費控除

・生命保険料控除

・地震保険料控除

・住宅ローン控除

・ふるさと納税

・確定拠出年金(iDeCo)

・NISA

今回、これらの内容は説明しませんが活用していない物があれば是非使って節税してください。

ポイ活をする

無駄な支出を減らしたなら次にやることはお金を増やすことです。

そこでまず初めに簡単に始めやすいのは「ポイ活」です。

「ポイント活動」の略称で、ポイントを貯めたり、貯めたポイントを活用したりすることをいいます。

ポイ活は誰でも簡単に始めることができます。

今、ポイ活アプリは沢山あり「モッピー」「ハピタス」などが有名です。

ポイ活は、商品を購入したレシートを運営会社に提出すると、ポイントがもらえるサービスやアンケートに答えてポイントをもらうもの、ゲームでポイントを貯めるなど様々なサイトやアプリがあります。

ポイ活での月収入の平均は、一般的に「2,000円前後」とされています。

1ヶ月で2,000円だったとしても1年で24,000円になります。

移動するだけでポイントが貯まるアプリがあるので、是非活用してください。

副業をする

副業です。

副業にもいろいろあります。

アルバイトなどの労働をする副業。

アフェリエイトやブログなどで稼ぐ副業。

子育てをしていて時間に限りがある方はパソコンを使う副業がむいているとおもいます。

パソコンは、時間や場所を選ばないので、副業にはぴったりですが、稼げるようになるまでには時間がかかるので、そこは理解しておきましょう。

ちなみに、私は、ブログ・アフェリエイト・せどりをやっています。

投資をする

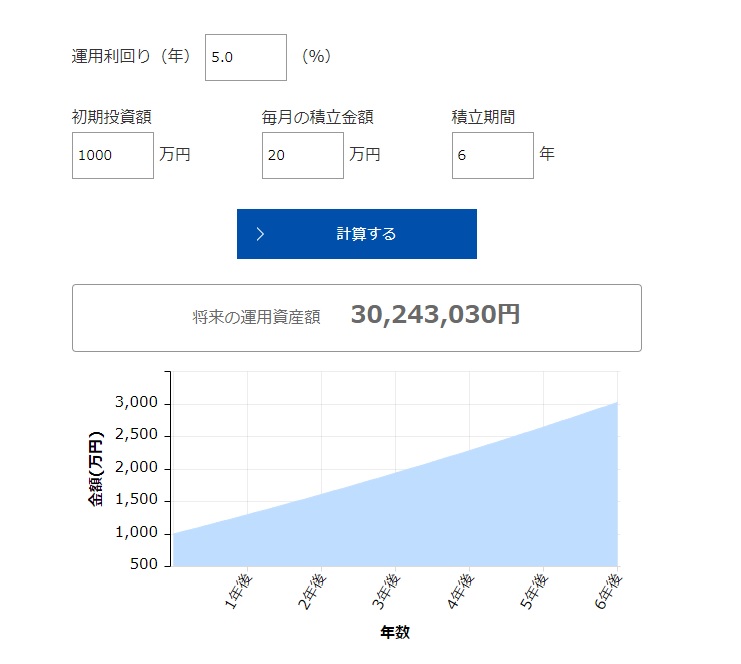

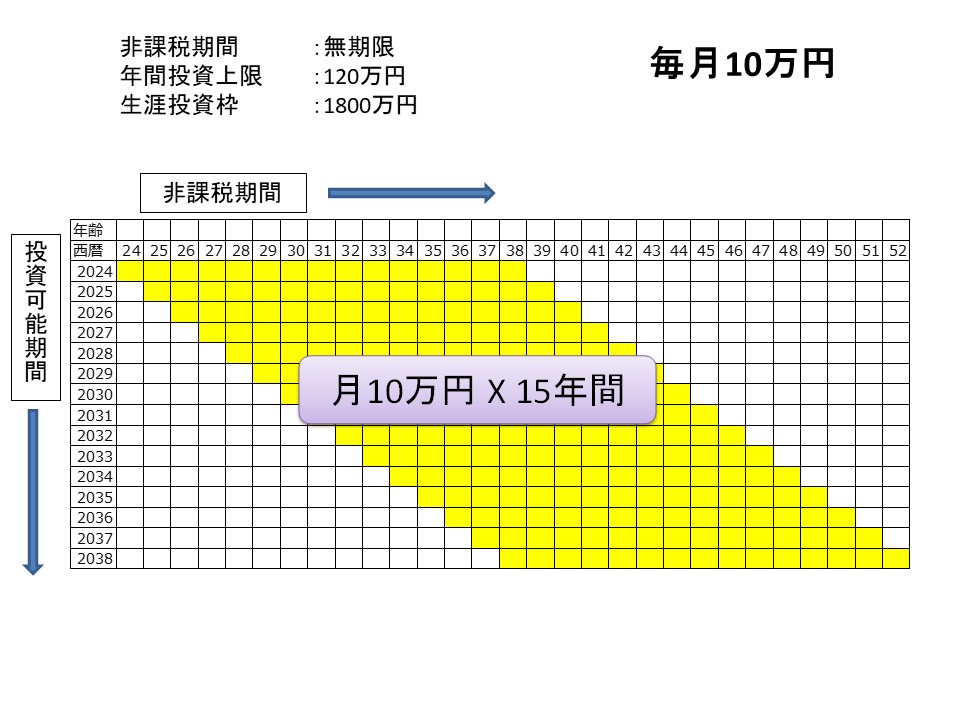

月10万円を15年間(1800万円)

月10万円で年間120万円の投資になります。

120万円を年5%で運用したとして、約123万円になります。

そして、123万円を残り14年間5%で運用するので約2,435,000円になります。

これは、1年で積み立てたお金を15年間運用した金額になります。

そして、積立年数は15年で2,435,000円が15個あることになるので約36,525,000円貯めることができる計算になります。

1年、5%で運用すると約123万円

残り14年運用すると約2,435,000円

これが、15個あるので約36,525,000円

投資先

節約しつつ、投資も実践していきましょう!

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

3000万円貯める為に、「支出の見直し」「節約」「節税」「ポイ活」「副業」「投資」をするということでした。

最後の投資のお話で「そんな上手くいかないよ」と思う人もいると思います。

でもなぜ私が、ここまで自信があるのか。

それは、「やることをやっている」からです。

今回あげた6個の方法もそうですが、知った事は片っ端から実践しました。

失敗することはありますが、大きな失敗をすることはありませんでした。

それは、その都度疑問におもい考えるからです。

やらなきゃわからないことって、たくさんあります。

やりもしないのに、結果が見えていると言ってあきらめる人、人任せで行動しない人、その人達を否定するつもりは、ありませんが、私はそういう人たちに流されて一緒に行動していきたくないです。

より良い人生を送れるかどうかは、自分次第です。

私が強い意志で目標をもち進んでいたなら、私と同じような考えの人が集まってきてさらに人生を豊かにできると思います。

ですので、考えが似ている同志をお待ちしてまーす。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!