では、早速本題へスタートです!

よかったら、コメントやチャンネル登録お待ちしてます!

・分配金がいくらもらえるかわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

目次 [非表示]

☆満額1800万円をS&P500インデックスに投資するとどうなる?

| 毎月10万円 |

|

元金1800万+含み益 | |||

| 1年 | 5年 | 10年 | 15年 | 20年 | |

| 5% | 122万円 | 680万円 | 1,552万円 | 2,672万円 | 3,410万円 |

| 7% | 123万円 | 715万円 | 1,730万円 | 3,169万円 | 4,444万円 |

| 10% | 125万円 | 774万円 | 2,048万円 | 4,144万円 | 6,674万円 |

☆1200万円をVYMに600万円をS&P500インデックスに投資する

VYMってどんなの?

| VYM | |

| 運用会社 | バンガード社 |

|---|---|

| ベンチマーク | FTSEハイディビデンド・イールド指数 |

| 投資対象 | 米国の高配当株 |

| 構成銘柄数 | 400 |

| 経費率 | 0.06% |

| 配当利周り | 2.9% |

| 増配率 | 6% |

※2024年5月時点 Bloomberg

| セクタ― | 組入比率 |

|---|---|

| Financials(金融) | 20.40% |

| Industrials(資本財) | 12.70% |

| Health Care (ヘルスケア) |

12.00% |

| Consumer Staples (生活必需品) |

11.40% |

| Energy(エネルギー) | 11.00% |

| Consumer Discretionary (一般消費財・サービス) |

10.00% |

| Technology (テクノロジー) |

9.70% |

| Utilities(インフラ) | 6.70% |

| Telecommunications(通信) | 4.00% |

| Basic Materials(素材) | 2.20% |

※2024年4月時点 出典:Vanguard VYM

SBI・V・米国高配当株式インデックス(年4回決算型)

| VYM(米国ETF) | SBI・VYM(年4回決算型) | |

| 年間の保有コスト | 0.06% | 0.1238% |

| 為替手数料や取引手数料 | あり | なし |

| 分配月 | 3.6.9.12 | 2.5.8.11 |

| 最低投資額 | その時の価格で変わる | 100円~ |

| 新NISA | 成長投資枠 | 成長投資枠 |

| 二重課税 | なし | あり |

VYMの配当金の推移

VYMの配当金推移

1年増配率は8.3%、3年増配率は7.0%、5年増配率は5.3%、7年増配率は5.9%、10年増配率は6.8%です。

1年増配率が高く、5年増配率がやや低いですが、平均すると6%台ぐらいと安定しています。

過去の増配率を見ても、6%前後ですね。ここまで増配率が安定している高配当ETFは珍しいです。

過去5年平均:5.61%

過去10年平均:7.16%

コロナ過でもしっかりと増配し、13年連続増配中です。

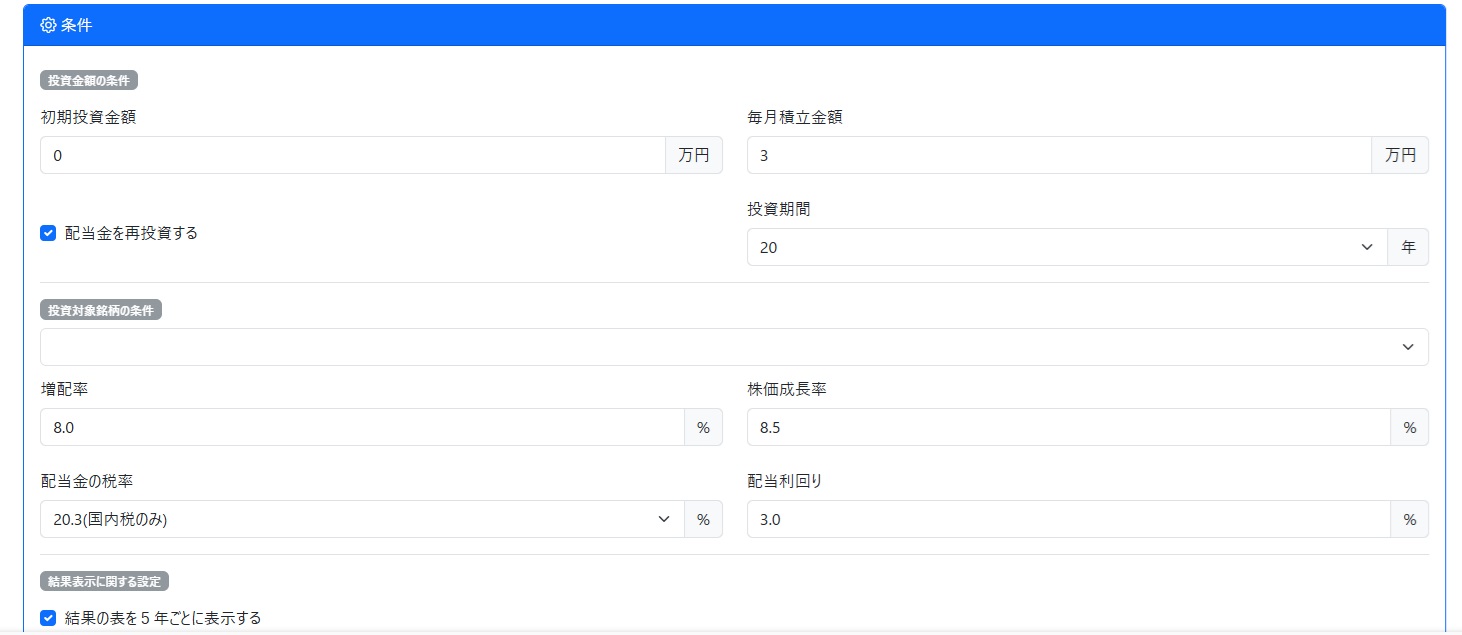

VYMに毎月5万円(再投資なし)20年・並行してS&P500に毎月5万円を10年積立

VYMは2024年時点での分配金ツールでの計算

・1年間の投資額の余り(1年間の投資額-(株価×購入株数))は次の年の投資金額として加えています

・各銘柄の増配率、配当利回りの値は、seekingalpha.com (シーキングアルファ)より引用しています。

| SBI・VYM | S&P500 | |

| NISA投資額 | 成長投資枠(1200万円) | つみたて投資枠(600万円) |

| 積立金額 | 月5万円 | 月5万円 |

| 投資期間 | 20年 | 10年 |

| 年平均リターン | 5% | |

| 配当利回り | 2.76% | |

| 増配率 | 6.81% | |

| 株価成長率 | 7.4% | |

| NISA枠税率 | 10% | なし |

| 配当金 | 再投資なし | 再投資 |

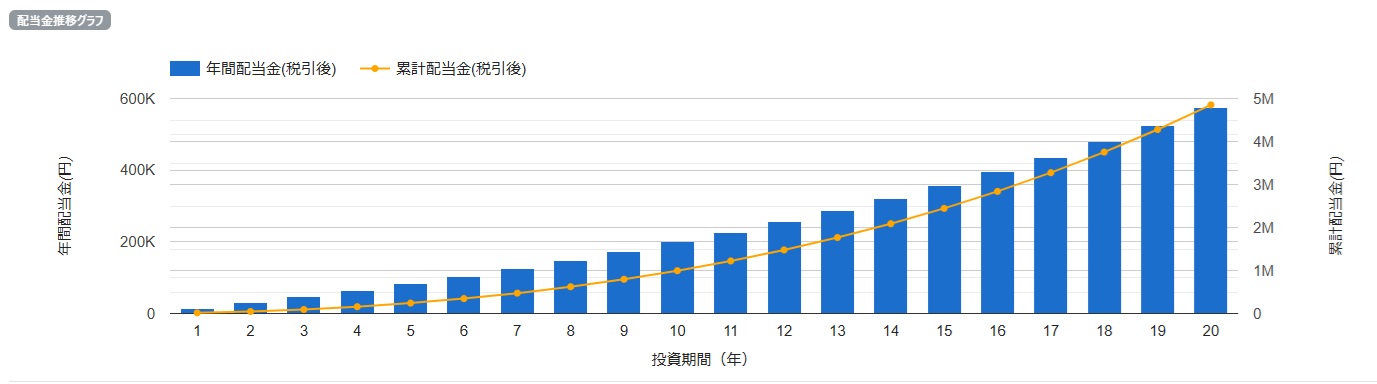

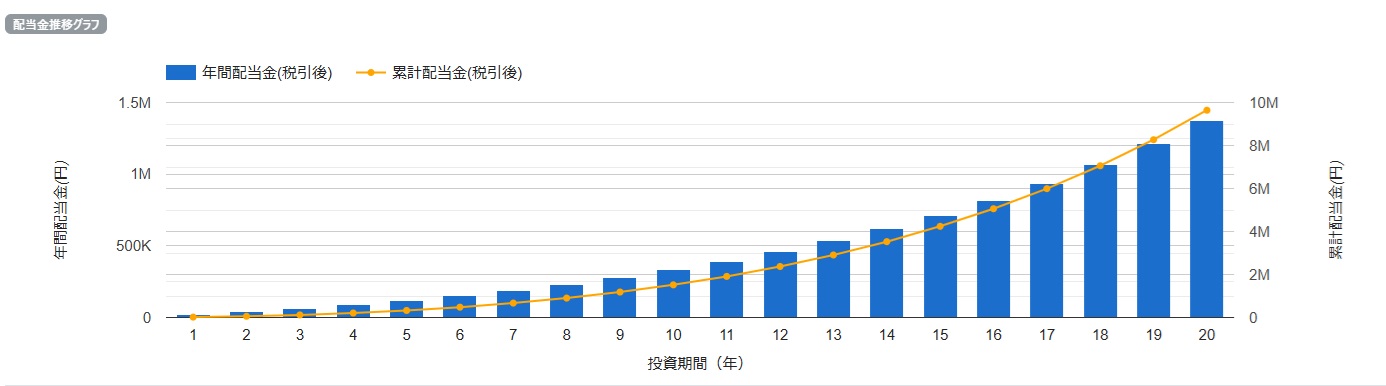

| 投資期間 | 年間配当(税後) | 月平均配当(税後) | 累計配当(税後) |

|---|---|---|---|

| 1 | 14,904 円 | 1,242 円 | 14,904 円 |

| 2 | 30,511 円 | 2,542 円 | 45,415 円 |

| 3 | 47,325 円 | 3,943 円 | 92,740 円 |

| 4 | 65,379 円 | 5,448 円 | 158,119 円 |

| 5 | 84,380 円 | 7,031 円 | 242,499 円 |

| 6 | 104,629 円 | 8,719 円 | 347,129 円 |

| 7 | 126,138 円 | 10,511 円 | 473,268 円 |

| 8 | 148,911 円 | 12,409 円 | 622,179 円 |

| 9 | 173,358 円 | 14,446 円 | 795,537 円 |

| 10 | 199,545 円 | 16,628 円 | 995,082 円 |

| 11 | 227,055 円 | 18,921 円 | 1,222,138 円 |

| 12 | 256,361 円 | 21,363 円 | 1,478,499 円 |

| 13 | 288,058 円 | 24,004 円 | 1,766,557 円 |

| 14 | 321,128 円 | 26,760 円 | 2,087,686 円 |

| 15 | 356,742 円 | 29,728 円 | 2,444,428 円 |

| 16 | 395,049 円 | 32,920 円 | 2,839,478 円 |

| 17 | 435,495 円 | 36,291 円 | 3,274,973 円 |

| 18 | 478,855 円 | 39,904 円 | 3,753,829 円 |

| 19 | 524,476 円 | 43,706 円 | 4,278,305 円 |

| 20 | 574,089 円 | 47,840 円 | 4,852,395 円 |

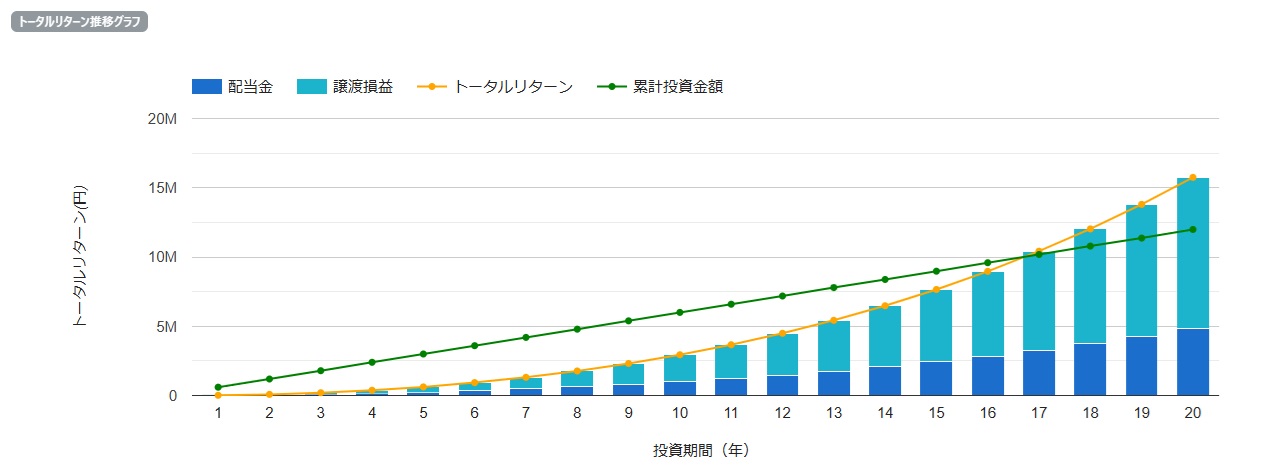

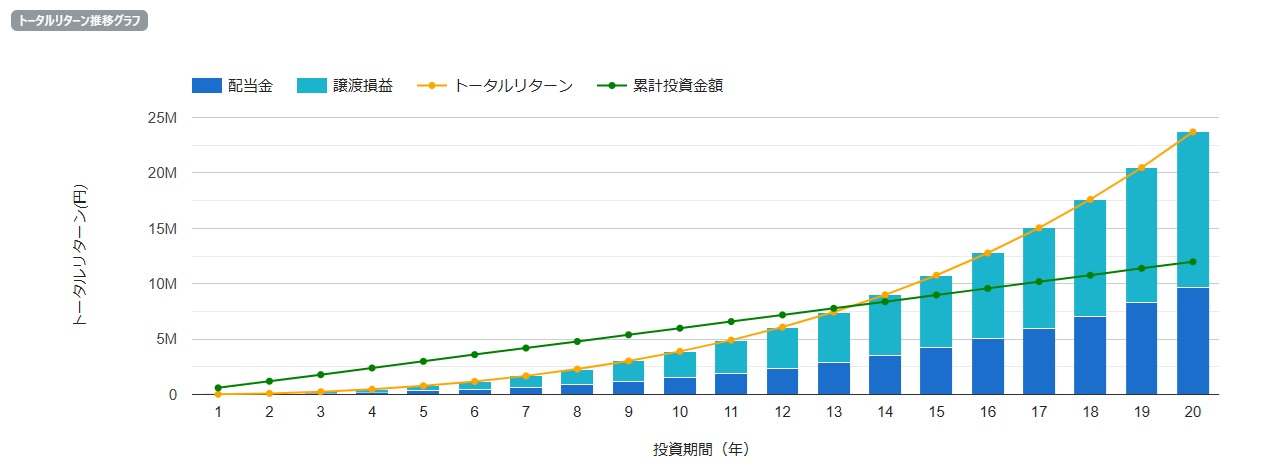

| 投資期間 | 年間配当(税後) | 月平均配当(税後) | 譲渡損益 | トータル リターン |

S&P500(利回り5%) | S&P500(利回り7%) | S&P500(利回り10%) |

|---|---|---|---|---|---|---|---|

| 1 | 14,904 円 | 1,242 円 | 0 円 | 14,904 円 | 61万円 | 61万円 | 62万円 |

| 5 | 84,380 円 | 7,031 円 | 379,658 円 | 622,158 円 | 340万円 | 357万円 | 387万円 |

| 10 | 199,545 円 | 16,628 円 | 1,946,998 円 | 2,942,080 円 | 776万円 | 865万円 | 1,024万円 |

| 15 | 356,742 円 | 29,728 円 | 5,210,945 円 | 7,655,373 円 | 990万円 | 1,213万円 | 1,649万円 |

| 20 | 574,089 円 | 47,840 円 | 10,897,564 円 | 15,749,959 円 | 1,264万円 | 1,701万円 | 2,656万円 |

※S&P500は1万円未満切り捨て

1965年から2021年までの年平均リターンは10.5%と非常に高いですし、直近10年間における年平均リターンは約14.7%とこれまでの平均を若干上回っているので、利回り10%も出しています。

| 元金 | 20年後 | 20年後 | 20年後 | |

| S&P500 | 1800万円 | 約3,410万円 (利回り5%) | 約4,144万円 (利回り7%) | 約6,674万円 (利回り10%) |

| VYM+S&P500 | 1200万円+600万円 | 約2,838万円 | 約3,275万円 | 約4,230万円 |

※1万円未満切り捨て

VYM:高い配当利回りの大型株に分散投資することで、リスクを抑えながら高いリターンを狙える。

分配金がでる分、キャピタルゲインはどうしても下がってしまいますが、20年後月47,000円の不労所得がもらえるなら、株価が下がった時のメンタルを少しは和らげてくれそうですね。

☆1200万円をSCHDに600万円をS&P500インデックスに投資する

SCHDってどんなの?

| SCHD | |

| 運用会社 | チャールズシュワブ |

|---|---|

| ベンチマーク | ダウ・ジョーンズUSディビデンド100インデックス指数 |

| 投資対象 | 米国の高配当株 |

| 構成銘柄数 | 103 |

| 経費率 | 0.06% |

| 配当利周り | 3.49% |

| 増配率 | 10.9% |

出典:2024年9月時点 Charles Schwab

| セクタ― | 組入比率 |

|---|---|

| Financials(金融) | 17.3% |

| Health Care (ヘルスケア) |

15.5% |

| Consumer Staples (生活必需品) |

14.3% |

| Industrials(資本財) | 13.3% |

| Energy(エネルギー) | 13.0% |

| Consumer Discretionary (一般消費財・サービス) |

9.9% |

|

情報技術 |

8.8% |

| コミュニケーション・サービス | 4.7% |

| Basic Materials(素材) | 3.1% |

出典:2024年9月時点 Charles Schwab

SBI・S・米国高配当株式ファンド(年4回決算型)

| SCHD(米国ETF) | SBI・SCHD(年4回決算型) | |

| 年間の保有コスト | 0.06% | 0.1238% |

| 為替手数料や取引手数料 | あり | なし |

| 分配月 | 3.6.9.12 | 3.6.9.12 |

| 最低投資額 | その時の価格で変わる | 100円~ |

| 新NISA | 成長投資枠 | 成長投資枠 |

| 二重課税 | なし | あり |

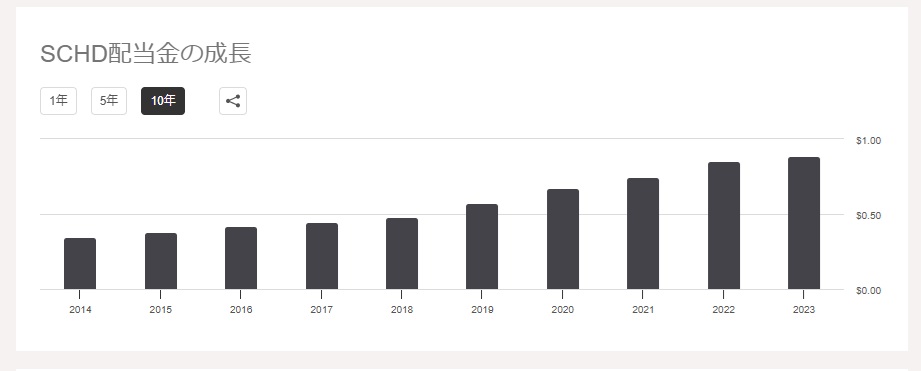

SCHDは、設定来、安定的に配当金を増加させてきました。毎年増配を続けていることが大きな特徴です。配当利回りも高く、インカムゲインを重視する投資家にとって魅力的なETFと言えるでしょう。

SCHDに毎月5万円(再投資なし)20年・並行してS&P500に毎月5万円を10年積立

SCHDは2024年時点の分配金ツールでの計算

| SBI・SCHD | S&P500 | |

| NISA投資額 | 成長投資枠(1200万円) | つみたて投資枠(600万円) |

| 積立金額 | 月5万円 | 月5万円 |

| 投資期間 | 20年 | 10年 |

| 年平均リターン | 5% | |

| 配当利回り | 3.4% | |

| 増配率 | 11.1% | |

| 株価成長率 | 8.7% | |

| NISA枠税率 | 10% | なし |

| 配当金 | 再投資なし | 再投資 |

| 投資期間 | 年間配当(税後) | 月平均配当(税後) | 累計配当(税後) |

|---|---|---|---|

| 1 | 18,360 円 | 1,530 円 | 18,360 円 |

| 2 | 39,096 円 | 3,258 円 | 57,456 円 |

| 3 | 62,320 円 | 5,193 円 | 119,776 円 |

| 4 | 88,960 円 | 7,413 円 | 208,737 円 |

| 5 | 118,882 円 | 9,906 円 | 327,620 円 |

| 6 | 152,796 円 | 12,733 円 | 480,417 円 |

| 7 | 190,473 円 | 15,872 円 | 670,890 円 |

| 8 | 232,713 円 | 19,392 円 | 903,603 円 |

| 9 | 280,563 円 | 23,380 円 | 1,184,166 円 |

| 10 | 333,801 円 | 27,816 円 | 1,517,968 円 |

| 11 | 393,648 円 | 32,804 円 | 1,911,616 円 |

| 12 | 460,720 円 | 38,393 円 | 2,372,336 円 |

| 13 | 535,667 円 | 44,638 円 | 2,908,004 円 |

| 14 | 619,172 円 | 51,597 円 | 3,527,176 円 |

| 15 | 713,279 円 | 59,439 円 | 4,240,455 円 |

| 16 | 817,681 円 | 68,140 円 | 5,058,136 円 |

| 17 | 934,823 円 | 77,901 円 | 5,992,959 円 |

| 18 | 1,064,232 円 | 88,686 円 | 7,057,192 円 |

| 19 | 1,210,853 円 | 100,904 円 | 8,268,045 円 |

| 20 | 1,372,389 円 | 114,365 円 | 9,640,434 円 |

| 投資期間 | 年間配当(税後) | 月平均配当(税後) | 譲渡損益 | トータル リターン |

S&P500(利回り5%) | S&P500(利回り7%) | S&P500(利回り10%) |

|---|---|---|---|---|---|---|---|

| 1 | 18,360 円 | 1,530 円 | 0 円 | 18,360 円 | 約61万円 | 61万円 | 62万円 |

| 5 | 118,882 円 | 9,906 円 | 452,263 円 | 779,883 円 | 約340万円 | 357万円 | 387万円 |

| 10 | 333,801 円 | 27,816 円 | 2,374,544 円 | 3,892,513 円 | 約776万円 | 865万円 | 1,024万円 |

| 15 | 713,279 円 | 59,439 円 | 6,524,236 円 | 10,764,692 円 | 約990万円 | 1,213万円 | 1,649万円 |

| 20 | 1,372,389 円 | 114,365 円 | 14,059,186 円 | 23,699,620 円 | 約1,264万円 | 1,701万円 | 2,656万円 |

※S&P500は1万円未満切り捨て

1965年から2021年までの年平均リターンは10.5%と非常に高いですし、直近10年間における年平均リターンは約14.7%とこれまでの平均を若干上回っているので、利回り10%も出しています。

| 元金 | 20年後 | 20年後 | 20年後 | |

| S&P500 | 1800万円 | 約3,410万円 (利回り5%) | 約4,144万円(利回り7%) | 約6,674万円(利回り10%) |

| SCHD+S&P500 | 1200万円+ 600万円 | 約3,633万円 | 約4,070万円 | 約5,025万円 |

※1万円未満切り捨て

SCHD:10年以上の連続配当実績と財務健全性を重視した銘柄選定により、安定した配当収入が期待できる。

20年後、月の分配金が11万円近く入ってくるのは嬉しいですね。でも、ここ10年でも配当利回りや増配率の計算なので今後下がる可能性は大いにあります。

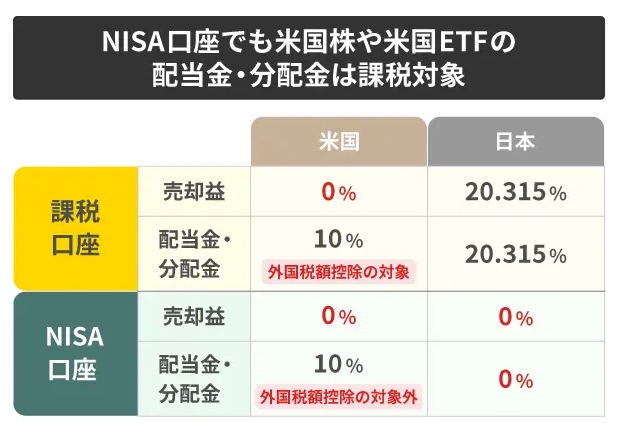

☆新NISAで二重課税を回避する

米国ETFの分配金は米国で10%が源泉徴収されたあと、残った分配金に対して日本でも20.315%が課税されます。

確定申告で外国税額控除の手続きを行えば二重課税が解消され米国の10%は戻ってきますが、手続きを手間に感じる人もいると思います。

私も、この手続きを面倒に思っていました。

しかし、新NISAで運用すれば、配当金や分配金は、非課税で受け取ることができます。

米国株や米国ETFに投資をする場合は別途10%の税金がかかります。

米国株・米国ETFは米国の税率10%が適用され、この部分の税金は新NISAで非課税にならないためです。

これは、あくまで二重課税を防ぐものになるのでどちらかの税金は必ずかかるものになります。

それでも、国内課税の20%を取られるよりは、10%取られる方がいいですよね。

☆まとめ

最後までご覧いただきありがとうございます。

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!