あと、こちらはおすすめの動画になります。

こちらは、私が無理なくいつの間にか止めれたこ事になります。

是非試してみてください。

あと、こちらは『月5万円積立るだけで貯金7500万に!』と言う動画です。

この動画を見れば、積立の間違った計算や不安を少しでもなくすことができます。

是非こちらもご覧ください。

では、早速本題へスタートです!

よかったら、コメントやチャンネル登録お待ちしてます!

・収入が減った時の対策方法がわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

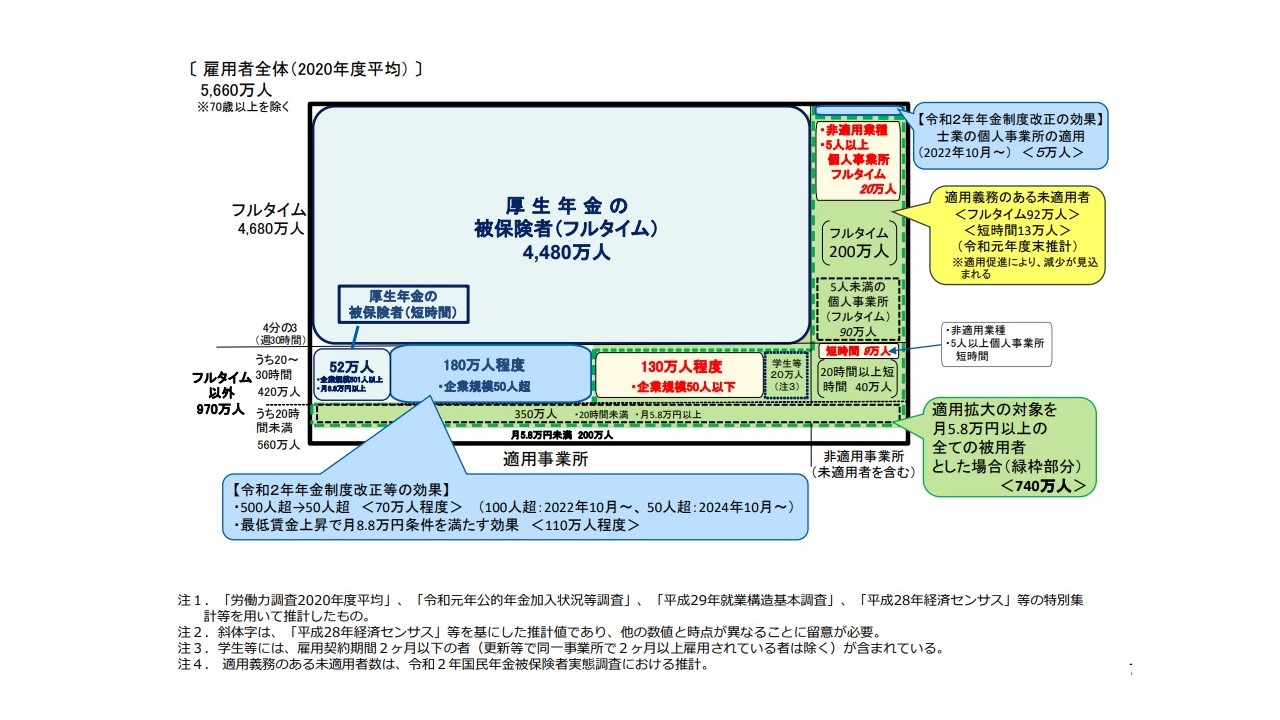

☆社会保険加入対象者はどんな人?

なぜ、社会保険加入対象者を増やすのか

現在の社会保険加入対象者

フルタイムの人は勿論対象です。

それ以外の、パート・アルバイトについてはこう言った条件があります。

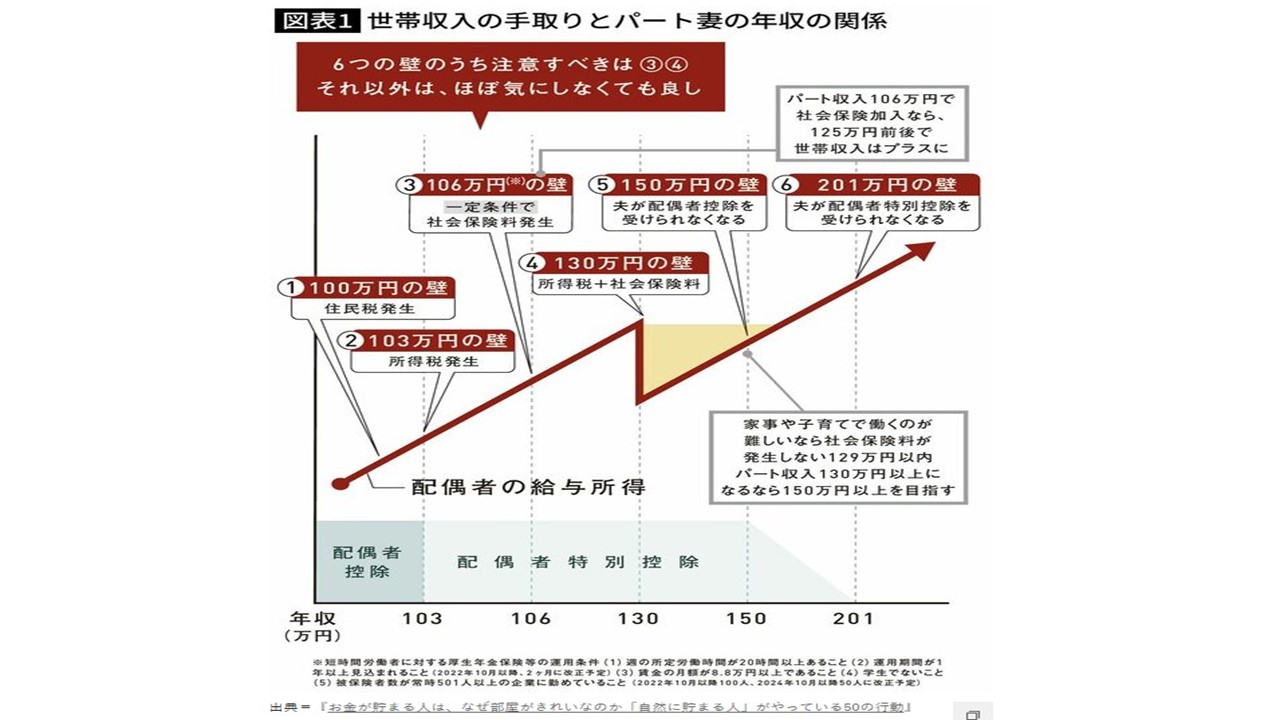

| 2023年、現在の加入条件 |

|

週の所定労働時間が20時間以上 |

|

月額賃金が88,000円以上(年1,056,000円)➡106万円の壁 |

|

2か月を超える雇用の見込みがある(フルタイムで働く方と同様) |

|

学生ではない |

|

従業員が100人以上(年1,296,000円)➡130万円の壁 |

これを超えてしまうと社会保険に加入しなければいけません。

手取りが約15%少なくなります。

例 年1,310,000円➡ 手取り1,115,360円

社会保険料 194,640円

その他に住民税と所得税が引かれます。

そうすると手取りは約1,092,660円になります。

社会保険、住民税、所得税で約20%引かれると覚えておくと計算しやすいかもしれません。

2024年10月からの社会保険加入対象者

| 2024年10月からの加入条件 |

|

週の所定労働時間が20時間以上 |

|

月額賃金が88,000円以上(年1,056,000円)➡106万円の壁 |

|

2か月を超える雇用の見込みがある(フルタイムで働く方と同様) |

|

学生ではない |

|

従業員が50人以上(年1,296,000円)➡130万円の壁 |

2025年からの社会保険加入対象者

| 2025年?月からの加入条件 |

|

時間要件全廃? |

|

月額賃金が58,000円?(年696,000円)➡70万円の壁? |

|

2か月を超える雇用の見込みがある(フルタイムで働く方と同様) |

|

学生ではない |

|

従業員数は廃止? |

手取りが減るから嫌だなって思うかもしれないけど、社会保険に入れば年金は増えるよ!

☆手取りが減った時、どんな対処法があるか?

収入が減るので、その対処をしなければいけません。

その対策として、4つ考えました。

節約をする

まずは、節約です。

収入が減ったのに減る前と同じ生活をしていては、どんどん減っていくばかりです。

生活習慣を見直すとお金は自然と貯まっていきます。

ちなみに、我が家は節約をし始めたのは30歳を過ぎたくらいからでした。

そして、1000万円以上を貯めることができました。

【ズボラ主婦の節約・投資】ズボラだから貯金(資産)1000万を貯められた

【貯金したい人必見】1000万円以上貯めた主婦が教える節約のために買わなくなった物【食品編/節約主婦】

この動画は、節約のコツをまとめたものになります。

概要欄に貼っておきますのでよかったら参考にしてみてください。

ポイ活をする

2つ目は、「ポイ活」です。

「ポイント活動」の略称で、ポイントを貯めたり、貯めたポイントを活用したりすることをいいます。

ポイ活は誰でも簡単に始めることができます。

今、ポイ活アプリは沢山あり「モッピー」「ハピタス」などが有名です。

ポイ活は、商品を購入したレシートを運営会社に提出すると、ポイントがもらえるサービスやアンケートに答えてポイントをもらうもの、ゲームでポイントを貯めるなど様々なサイトやアプリがあります。

ポイ活での月収入の平均は、一般的に「2,000円前後」とされています。

1ヶ月で2,000円だったとしても1年で24,000円になります。

移動するだけでポイントが貯まるアプリがあるので、是非活用してください。

副業をする

3つ目は、副業です。

副業にもいろいろあります。

アルバイトなどの労働をする副業。

アフェリエイトやブログなどで稼ぐ副業。

子育てをしていて時間に限りがある方はパソコンを使う副業がむいているとおもいます。

パソコンは、時間や場所を選ばないので、副業にはぴったりですが、稼げるようになるまでには時間がかかるので、そこは理解しておきましょう。

投資をする

投資先

節約しつつ、投資も実践していきましょう!

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

2025年からは、もしかしたら70万円の壁ができてしまい、一部の扶養内で働いていた方は、社会保険加入を余儀なくされるかもしれません。

社会保険に入れるという事は、将来受け取れる年金も増えるということです。

しかし、それは今の時点での話です。

もしかすると、今貰っている年金の金額より将来は下がるかもしれません。

個人的には、下がると思っています。

だからこそ、今まで扶養内で働いていた方にも、手取りが減ってしまうかもしれないですが、それを埋める行動をおこしてほしいと思います。

ですので、今回お話した、「節約」「ポイ活」「副業」「投資」で補てんしていきましょう。

今後の未来は、行動した人が生き残れる時代だと思います。

行動せずに、流れに身をまかせてばかりいると「こんなはずじゃなかった」といいかねません。

一緒に行動を起こしていきましょう!

今回は以上となります。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!