では、早速本題へスタートです!

よかったら、「高評価」や「チャンネル登録」お待ちしてます。

・増えた資産の取り崩し方法がわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

目次 [非表示]

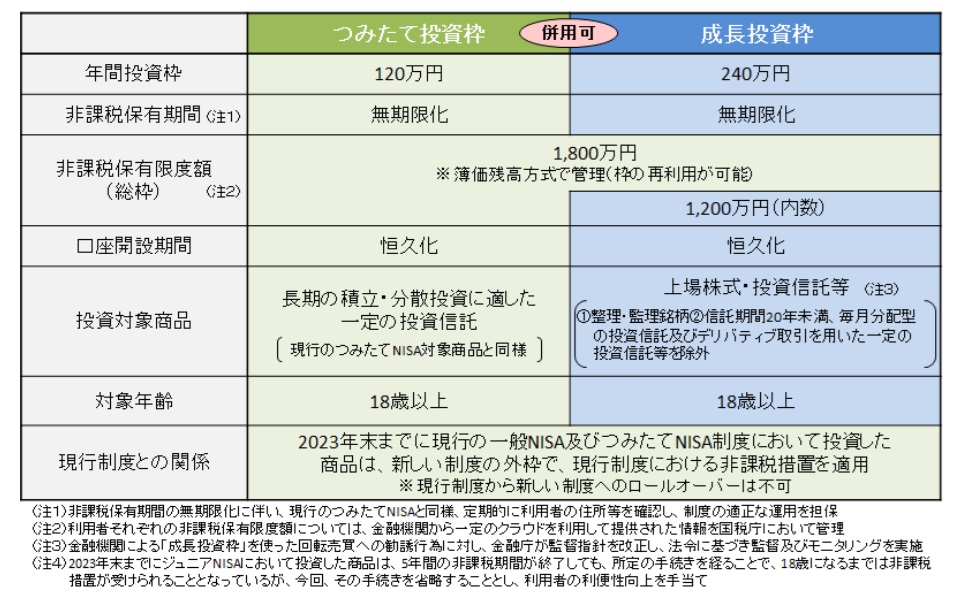

☆なぜ新NISAで1800万円を貯めるべきなのか

NISA制度の仕組み

引用:金融庁 NISA

この口座は税金20.315%がかからない。

例えば、1000万円の利益なら約203万円の税金がかかるところが0にできます。

203万円あったら新車も買えちゃいますねw

私は、車に興味がないので旅行に使ってしまいますが、みなさんはこのお金があったら何に使いますかね?

考えるだけでわくわくしますよね!

老後資金ができるから

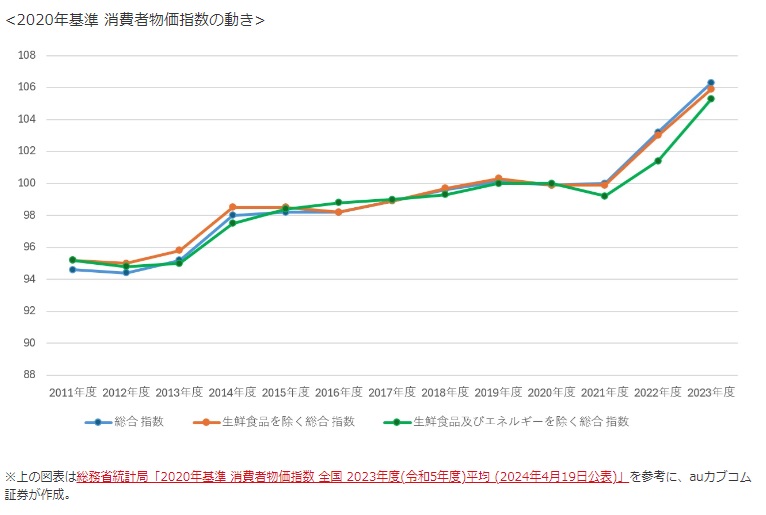

2024年5月現在では「老後資金は4,000万円必要」という見解が新たに注目されています。

老後2,000万円問題からものの5年ほどでの変化に驚いた方も少なくないと思います。

この「老後4,000万円」の数字は、物価が3.5%上昇し続けた場合を考慮した試算によるものです。

統計局データによれば、2023年度の消費者物価指数は2022年度と比べて平均で3.0%の上昇が見られました。

今後の物価がどのように変動するかはわかりませんが、少なくともここ数年において物価が上昇し続けているのは事実です。

そして、さきほども言った「老後2,000万円問題」というのが2019年に話題に上がっていました。

これは、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では、平均収入は209.198円で平均支出263,718円、その差額として、毎月約5.5万円の赤字になり、30年間で1980万円の老後資金が必要になことを「老後2,000万円問題」と言っていたんです。

| 実収入額 | 実支出額 | 差額(月額) | 差額(30年) | |

| 2017年 | 209.198円 | 263,718円 | ー54,519円 | 約ー1963万円 |

| 2018年 | 222,834円 | 264,707円 | ー41,873円 | 約ー1507万円 |

| 2019年 | 237,659円 | 270,929円 | ー33,270円 | 約ー1198万円 |

| 2020年 | 257,763円 | 259,304円 | ー1,541円 | 約ー55万円 |

| 2021年 | 237,988円 | 260,094円 | ー22,106円 | 約ー796万円 |

☆新NISA1800万円積立シミュレーション

ここまで、新NISAを使って1800万円を貯めるメリットをお話してきました。

1800万円を貯めることで、老後の不安を少しでも解消できると思います。

では、NISA枠1800万円貯めるにはどれくらい月々積立ればいいのか、そしてその期間についてのシミュレーションをみてみましょう。

つみたて投資シミュレーション

|

元金1800万+含み益 |

||||||

| 4% | 5% | 6% | 7% | 10% | ||

| 3万円 | 50年 | 5728万円 | 8005万円 | 11361万円 | 16344万円 | 51973万円 |

| 5万円 | 30年 | 3470万円 | 4161万円 | 5022万円 | 6099万円 | 11302万円 |

| 10万円 | 15年 | 2460万円 | 2672万円 | 2908万円 | 3169万円 | 4144万円 |

| 15万円 | 10年 | 2208万円 | 2329万円 | 2458万円 | 2596万円 | 3072万円 |

| 20万円 | 7年6ヶ月 | 2095万円 | 2178万円 | 2266万円 | 2358万円 | 2665万円 |

| 25万円 | 6年 | 2030万円 | 2094万円 | 2160万円 | 2229万円 | 2452万円 |

| 30万円 | 5年 | 1988万円 | 2040万円 | 2093万円 | 2147万円 | 2323万円 |

※1万未満は切り捨てています

☆新NISA1800万円ほったらかしシミュレーション

ほったらかしても増える可能性があるから

| 4% |

元金1800万+含み益 |

運用 期間 |

||||||

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |||

| 5万円 | 30年 | 3,470万円 | 4,221万円 | 5,136万円 | 6,249万円 | 7,603万円 | 9,250万円 | 11,254万円 |

| 10万円 | 15年 | 2,460万円 | 2,993万円 | 3,641万円 | 4,430万円 | 5,390万円 | 6,558万円 | 7,978万円 |

| 15万円 | 10年 | 2,208万円 | 2,686万円 | 3,268万円 | 3,976万円 | 4,838万円 | 5,886万円 | 7,161万円 |

| 20万円 | 7年6ヶ月 | 2,095万円 | 2,548万円 | 3,101万円 | 3,773万円 | 4,590万円 | 5,584万円 | 6,794万円 |

| 25万円 | 6年 | 2,030万円 | 2,469万円 | 3,004万円 | 3,655万円 | 4,448万円 | 5,411万円 | 6,584万円 |

| 30万円 | 5年 | 1,988万円 | 2,418万円 | 2,942万円 | 3,580万円 | 4,356万円 | 5,299万円 | 6,447万円 |

| 5% |

元金 1800万+含み益 |

|||||||

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |||

| 5万円 | 30年 | 4,161万円 | 5,310万円 | 6,777万円 | 8,650万円 | 11,040万円 | 14,090万円 | 17,983万円 |

| 10万円 | 15年 | 2,672万円 | 3,410万円 | 4,352万円 | 5,554万円 | 7,089万円 | 9,048万円 | 11,548万円 |

| 15万円 | 10年 | 2,329万円 | 2,972万円 | 3,793万円 | 4,841万円 | 6,179万円 | 7,886万円 | 10,065万円 |

| 20万円 | 7年6ヶ月 | 2,178万円 | 2,779万円 | 3,547万円 | 4,527万円 | 5,778万円 | 7,375万円 | 9,413万円 |

| 25万円 | 6年 | 2,094万円 | 2,672万円 | 3,410万円 | 4,353万円 | 5,556万円 | 7,091万円 | 9,050万円 |

| 30万円 | 5年 | 2,040万円 | 2,603万円 | 3,322万円 | 4,241万円 | 5,412万円 | 6,908万円 | 8,816万円 |

| 6% |

元金 1800万+含み益 |

|||||||

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |||

| 5万円 | 30年 | 5,022万円 | 6,720万円 | 8,993万円 | 12,035万円 | 16,106万円 | 21,553万円 | 28,843万円 |

| 10万円 | 15年 | 2,908万円 | 3,891万円 | 5,207万円 | 6,969万円 | 9,326万円 | 12,480万円 | 16,702万円 |

| 15万円 | 10年 | 2,458万円 | 3,289万円 | 4,401万円 | 5,890万円 | 7,883万円 | 10,549万円 | 14,117万円 |

| 20万円 | 7年6ヶ月 | 2,266万円 | 3,032万円 | 4,058万円 | 5,430万円 | 7,267万円 | 9,725万円 | 13,014万円 |

| 25万円 | 6年 | 2,160万円 | 2,890万円 | 3,868万円 | 5,176万円 | 6,927万円 | 9,270万円 | 12,405万円 |

| 30万円 | 5年 | 2,093万円 | 2,800万円 | 3,748万円 | 5,016万円 | 6,712万円 | 8,982万円 | 12,021万円 |

| 7% |

元金 1800万+ 含み益 |

運用 期間 |

||||||

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |||

| 5万円 | 30年 | 6,099万円 | 8,554万円 | 11,997万円 | 16,827万円 | 23,601万円 | 33,101万円 | 46,427万円 |

| 10万円 | 15年 | 3,169万円 | 4,444万円 | 6,233万円 | 8,743万円 | 12,263万円 | 17,199万円 | 24,123万円 |

| 15万円 | 10年 | 2,596万円 | 3,641万円 | 5,106万円 | 7,162万円 | 10,045万円 | 14,089万円 | 19,761万円 |

| 20万円 | 7年6ヶ月 | 2,358万円 | 3,307万円 | 4,638万円 | 6,505万円 | 9,124万円 | 12,797万円 | 17,949万円 |

| 25万円 | 6年 | 2,229万円 | 3,126万円 | 4,384万円 | 6,149万円 | 8,625万円 | 12,097万円 | 16,967万円 |

| 30万円 | 5年 | 2,147万円 | 3,011万円 | 4,223万円 | 5,923万円 | 8,308万円 | 11,652万円 | 16,343万円 |

| 10% |

元金 1800万+ 含み益 |

運用 期間 |

||||||

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | |||

| 5万円 | 30年 | 11,302万円 | 18,202万円 | 29,314万円 | 47,211万円 | 76,034万円 | 122,453万円 | 197,213万円 |

| 10万円 | 15年 | 4,144万円 | 6,674万円 | 10,748万円 | 17,310万円 | 27,878万円 | 44,899万円 | 72,310万円 |

| 15万円 | 10年 | 3,072万円 | 4,947万円 | 7,968万円 | 12,832万円 | 20,666万円 | 33,284万円 | 53,604万円 |

| 20万円 | 7年6ヶ月 | 2,665万円 | 4,292万円 | 6,912万円 | 11,132万円 | 17,928万円 | 28,874万円 | 46,502万円 |

| 25万円 | 6年 | 2,452万円 | 3,949万円 | 6,359万円 | 10,242万円 | 16,495万円 | 26,566万円 | 42,785万円 |

| 30万円 | 5年 | 2,323万円 | 3,741万円 | 6,025万円 | 9,703万円 | 15,628万円 | 25,169万円 | 40,535万円 |

まぁ、現実的に私達が目指せるのは年利5%の15年放置で4,527万円くらいですかね(;^ω^)

まずは、早く1800万円を投資で運用しなければいけませんね!

こうやって、放置していても増える可能性があるなら、早く1800万円を貯めて運用するのがいいという事がわかります。

☆貯めた資産の取り崩しシミュレーション

65歳から月15万円を取り崩した時、何歳まで資産が持つのかをみていきましょう。

| 資産 | 資産寿命 | 資産 | 資産寿命 | 資産 | 資産寿命 | 資産 | 資産寿命 |

| 2,000万円 | 約76歳 | 4,000万円 | 約87歳 | 6,000万円 | 約98歳 | 8,000万円 | 約109歳 |

| 2,500万円 | 約78歳 | 4,500万円 | 約90歳 | 6,500万円 | 約101歳 | 8,500万円 | 約112歳 |

| 3,000万円 | 約81歳 | 5,000万円 | 約92歳 | 7,000万円 | 約103歳 | 9,000万円 | 約115歳 |

| 3,500万円 | 約84歳 | 5,500万円 | 約95歳 | 7,500万円 | 約106歳 | 9,500万円 | 約117歳 |

65歳から月20万円を取り崩した時、何歳まで資産が持つのかをみていきましょう。

| 資産 | 資産寿命 | 資産 | 資産寿命 | 資産 | 資産寿命 | 資産 | 資産寿命 |

| 2,000万円 | 約73歳 | 4,000万円 | 約81歳 | 6,000万円 | 約90歳 | 8,000万円 | 約98歳 |

| 2,500万円 | 約75歳 | 4,500万円 | 約83歳 | 6,500万円 | 約92歳 | 8,500万円 | 約100歳 |

| 3,000万円 | 約77歳 | 5,000万円 | 約85歳 | 7,000万円 | 約94歳 | 9,000万円 | 約102歳 |

| 3,500万円 | 約79歳 | 5,500万円 | 約87歳 | 7,500万円 | 約96歳 | 9,500万円 | 約104歳 |

※資産の十の位は切り捨てて計算しています。

・日本人の女性の平均寿命は約87歳なので、その辺りまで資産が持つくらいのお金は欲しい

・65歳以降も年利5%以上で運用すれば、1年に4%取り崩しても資産は増えていく

☆まとめ

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

高評価やチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!