こんにちはー!!

おにぎりちゃんの勉強部屋へようこそ!

つみたてNISAについて新な発見に衝撃を受けている「おにぎりちゃん」です。

以前投稿した動画で「【FIRE】30代夫婦の資産シミュレーション(一部資産公開)」というものがあったのですが、こちらで説明した、積立について補足したい部分がでてきました。

やはり、日々学ぶことは大切ですね。

つみたてNISAについて私の認識不足があったのでそれをテーマにお話ししていこうと思います。

私のように勘違いしていたなと言う方がいらっしゃいましたら、是非参考にしていただけると嬉しいです。

今回のテーマはこちら

「本当に知ってほしい【つみたてNISA】の破壊力!過去のS&P500で検証してみた結果は?」

です。

この事を知って、衝撃を受けたのと同時に【つみたてNISA】の凄さも実感しました。

みんな大好きS&P500の過去検証もしているので是非最後までご覧ください!

・つみたてNISAのすごさがわかる

・過去検証でつみたてNISAがいくらになるかわかる

・2016年からお金の勉強を始める

(FX・仮想通貨を始める)

・2020年から積立NISA・株を始める

・「FIRE」という生き方を知り7500万円を貯める為に奮闘中

☆つみたてNISAとは

・2018年1月から始まった、非課税制度

・日本に住んでいる20歳以上の人なら、年間40万円まで最長20年間、投資した利益に対して税金がかからない制度

・投資可能期間は、現在2042年まで

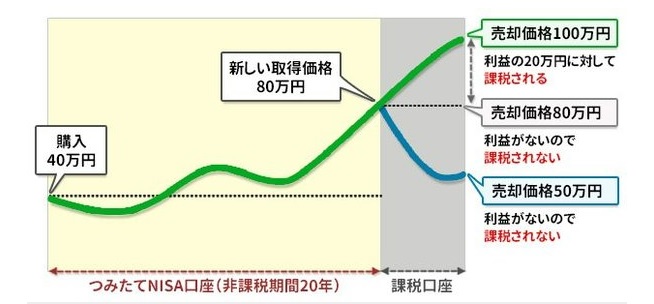

つみたてNISAのしくみ

【楽天証券 参照】

1年に40万円まで積み立てることができ、それを最長20年間「つみたてNISA」(非課税口座)で運用できます。

運用20年を超えても下す必要はありません。

今度は、課税口座に移行され運用できます。

課税口座に移った場合上のような図になります。

20年後、40万円が80万円になって売却したら、税金はかかりません。

20年後、40万円が80万円になりその後、課税口座で保有しつづけ50万円で売却したら、利益がないので税金はかかりません。

20年後、40万円が80万円になりその後、課税口座で保有しつづけ100万円で売却したら、20万円の利益に対して税金がかかります。

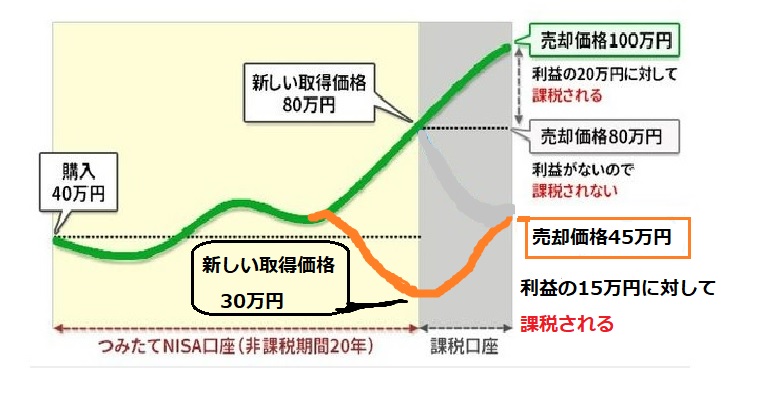

ここで、次のパターンに注意です。

20年後、40万円が30万円になってしまった場合です。

これは、課税口座に移った後に45万円に増えたら15万円の利益とみなされ15万円に税金がかかってしまいます。

しかし、例えば、「2018年に投資した投資信託だけ売却する」といった指定はできません。ですから、売却する金額や口数によっては、「2018年の投資分に加えて2019年の投資分を10万円分だけ売却してしまった」ということも考えられるのです。

これを防ぎ、「2018年の投資分だけ売却したい」という場合には、つみたてNISAの商品の「年別取引履歴」(または「適用年別残高」など、名称は金融機関により異なります)を確認します。ここには、各年で投資した商品の口数や元本の金額が記載されています。これを確認したうえで、金額・口数を入力すればいいでしょう。

☆つみたてNISAの勘違い!?本当の威力とは

そして、ここからが私の勘違いしていた部分になります。

こちらの画像は、よく「つみたてNISAのシミュレーション」で使われる画像です。

月に33,333円づつ20年、積立ていき5%で運用していくと約799万円が約1,370万円になるという物です。

これでも、十分凄いのですがここに間違いがあります!!

こちらは、1年目に積み立てた金額からの20年分であるということです。

下の図の赤で囲った枠の中を計算しています。

例えば、2022年に40万円積立て20年放置すると2041年までになります。

この20年間の計算はされているのですが、最後に投資した2041年の40万円を20年間放置した後の計算が入っていないのです。

ですので、残りの赤枠部分を足す必要があります。

では、残りの分を計算していきましょう!

まず始めに、積み立てた1年の金額を5%で運用した時の金額を出します。

409,291円なのでこれを利回り5%で残り19年間運用したとすると、金額が1,034,258円になります。

この1,034,258円のBOXが20個あるとすると20,685,160円になります。

約2,068万円で799万円が+1,269万円になります!

これにかかる税金は約258万円です!

つみたてNISAは一括投資ができる!

つみたてNISAは、「月々決まった金額を積み立てる」のが目的なので基本、一括投資はできません。

しかし、つみたてNISAを始めるのが遅かった場合など非課税枠40万円を使いきれない場合があります。

☆過去S&P500でつみたてNISAの検証をしてみた

つみたてNISAの凄さは、十分に伝わったと思います。

では、過去のチャートを使って検証したいと思います。

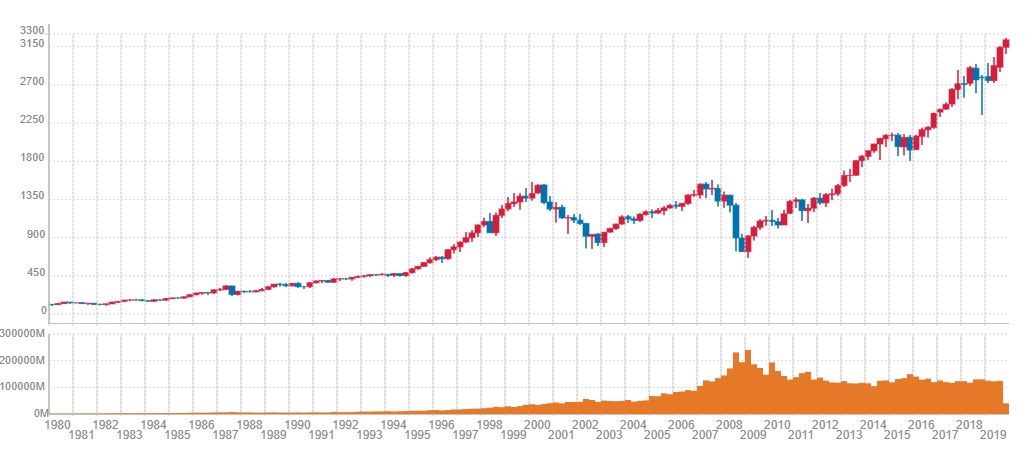

【S&P500チャート】

こちらは、S&P500の1980~2019年までのチャートになります。

この40年の間に実際積立をしたらどうなるのか?

・1年に1回の積立(40万円)

・S&P500に為替を反映させる

・利回り5%

| 西暦 | 金額 |

| 1980年~2000年 | 6,108,023円 |

| 1981年~2001年 | 6,166,691 |

| 1982年~2002年 | 5,014,413 |

| 1983年~2003年 | 3,048,367 |

| 1984年~2004年 | 3,417,255 |

| 1985年~2005年 | 3,235,509 |

| 1986年~2006年 | 4,221,459 |

| 1987年~2007年 | 4,534,661 |

| 1988年~2008年 | 4,663,037 |

| 1989年~2009年 | 1,999,453 |

| 1990年~2010年 | 2,098,443 |

| 1991年~2011年 | 2,357,435 |

| 1992年~2012年 | 2,150,119 |

| 1993年~2013年 | 3,185,788 |

| 1994年~2014年 | 4,075,723 |

| 1995年~2015年 | 5,782,049 |

| 1996年~2016年 | 3,237,756 |

| 1997年~2017年 | 2,938,959 |

| 1998年~2018年 | 2,578,883 |

| 1999年~2019年 | 2,064,738 |

| 合計 | 72,878,761円 |

みなさん、この金額驚きですよね!

検証期間が、S&P500の中で一番伸びているということもありますが、リーマンショックの暴落の時でも約200万円になりました。

もともと、40万円が103万円なる計算だったので驚きの結果となりました。

そして、これに税金がかかっていたとしたら約1,320万円です!

税金だけで1,000万円超えとは…

つみたてNISAをやらない選択肢はないですねw

☆まとめ

・つみたてNISAは一括投資ができる

・過去検証でも800万円が7,200万円まで増えた

シミュレーションの金額は大きく間違っていることが今回わかりました。

あくまで、シミュレーションなのでこのように上手くいくかはわかりません。

しかし、ここまで増やす事ができるという事はわかりました。

取り崩す時期で40万円がマイナスになってしまう時もあるかもしれません。

それでも、長期で運用すればリターンの方が大きくなりそうです。

つみたてNISAのメリットを再確認することができました!

今回は、私が最近知ったことをお話しました。

勉強熱心な方は、知っている情報だったかもしれません。

それでも、最後までご覧いただきありがとうございました!

今後も、新に知った事や検証などの動画をアップしていきちょっとでも、みなさんのお役にたてたらいいなと思っています。

よかったら、高評価ボタンやチャンネル登録よろしくお願いします。

またねー

バイバーイ

最後までご覧いただきありがとうございます。

それでは、また次回の動画でお会いできるのを楽しみにしております。

またね~ バイバーイ