こんにちは!!

おにぎりです!

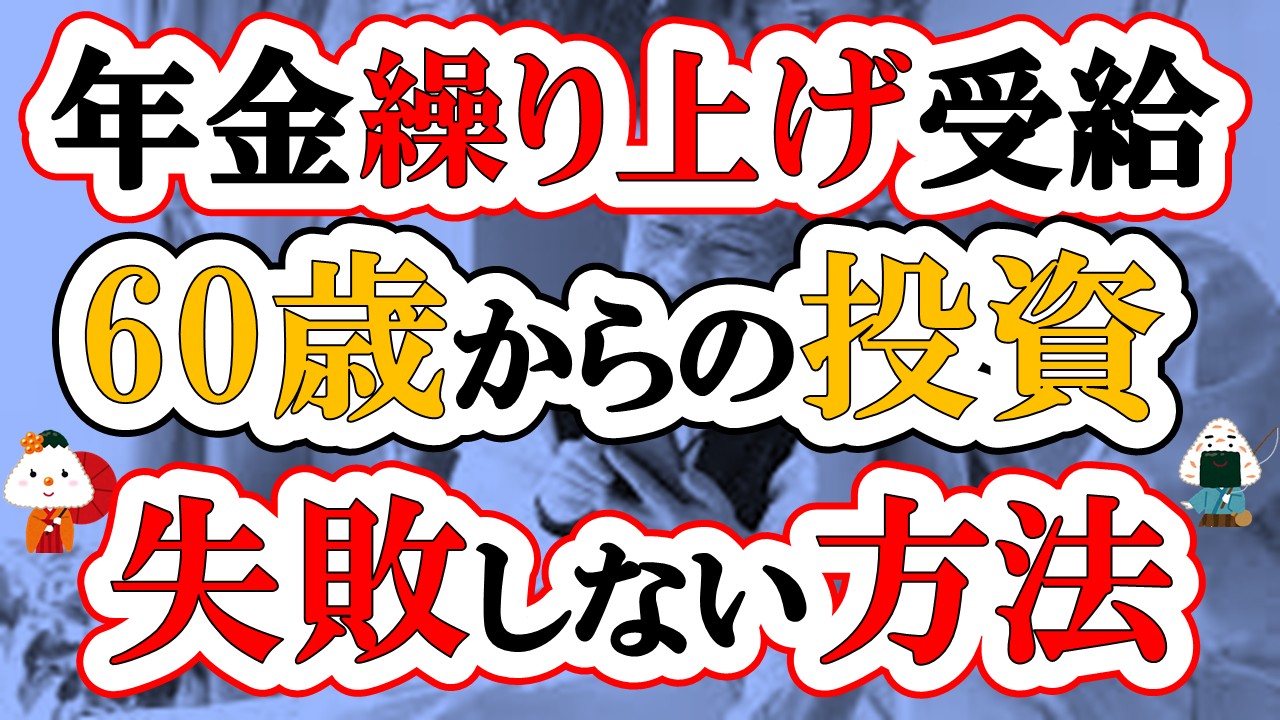

今回は、「年金を繰り上げ受給してでも投資運用するべきなのか?」と言うテーマでやっていきます。

「60歳から投資を始めても、本当にお金は増えるの?」

そんな不安や疑問を持っている方は多いですよね。

若いころからコツコツ投資できれば理想ですが、なかなかそうもいかないのが現実です。

しかし、60歳からでも、正しい方法で始めればしっかり資産を増やすチャンスはあります。

今回は、60歳からの投資方法や年金を繰り上げ受給して投資運用したものと65歳から年金を受給して貯金していったものを比べたシミュレーションなどをみていきます。

これからの資産づくりのヒントにしてもらえたら嬉しいです😊✨

あと、こちらはおすすめの動画になります。

是非こちらもご覧ください。

では、早速本題へスタートです!

よかったら、高評価やチャンネル登録お待ちしてます。

・年金を繰り上げ受給して投資に回すとどうなるかがわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

https://youtu.be/S2Tr3cFqqVU

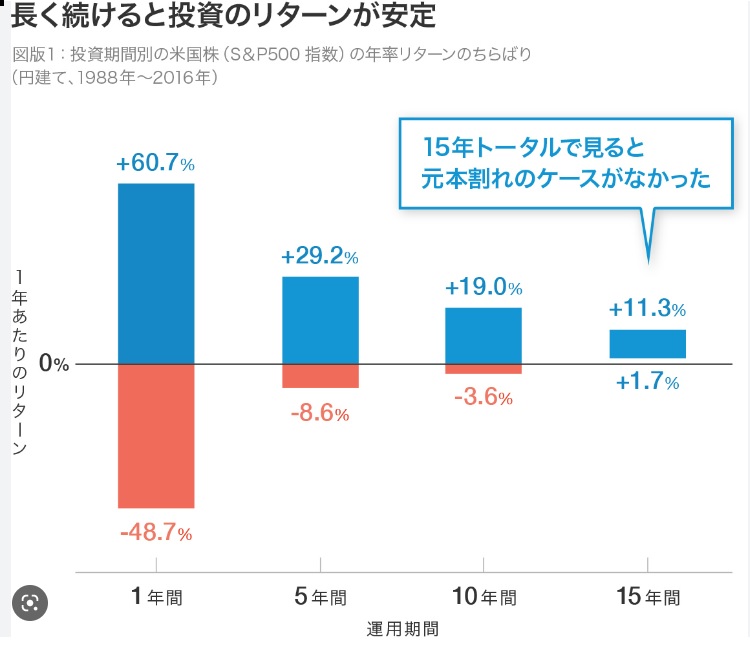

☆60歳からでも投資をするべき理由

60歳からの投資は“増やす”より“減らさない

若い頃の投資は、時間を味方にして“お金を育てる”のが目的。

一方で60歳からの投資は、“資産を守る・目減りさせない”という防衛的な意味合いが強くなります。

例えば、預金だけに全額を置いておくと、インフレが進んだときに「実質的な価値」が減ってしまうことも…。

いまのように物価がじわじわ上がる時代には、「少しでもお金の価値を保つ手段」としての投資がとても重要なんです。

預金だけでは追いつかない時代。インフレ対策にも

「とりあえず貯金しておけば安心」

昔は、そんな時代でしたよね。

銀行に預けておくだけで、年に2%とか3%の利息がついて、気づけばお金が増えていた…なんてこともありました。

でも、今の預金金利はというと、なんと年0.001%。100万円預けても、1年の利息はたった10円ほど💦

つまり今の時代、お金は預けておくだけじゃ、ほとんど増えません。

それどころか、静かに、じわじわとお金の「価値」が減っていってるんです。

✅インフレとは?

「インフレ」という言葉、聞いたことありますか?

これは簡単に言うと、「モノやサービスの値段が上がること」。

たとえば、去年は100円で買えていたパンが、今年は120円になっていたとします。

この差の20円。これがインフレの影響です。

でもここがポイント。パンの値段が上がっても、自分のお金は増えていないですよね?

つまり、「同じお金で買える量が減ってる=お金の価値が下がってる」ってことなんです。

放っておくと、じわじわと**“目に見えない貧乏”**に近づいてしまう可能性もあるんです😢

ここで登場するのが「投資」です。

投資というと「怖い」とか「ギャンブル?」と思われがちですが、60代からの投資は、お金を増やすためじゃなく、“守る”ための手段。

たとえば、物価が年2%ずつ上がっていくとしたら、それに負けないように、年2〜3%くらいの運用ができれば“実質の価値”は保てるというわけです。

だからといって、ハイリスクなことをする必要はありません!

少額の積立投資や、安定したインデックスファンドなどを使えば、無理なくゆる〜く、インフレ対策ができるんです。

少額からでもスタートできる「今が一番若い日」理論

いまの投資は“少額スタート”が当たり前。

たとえば、月100円からでも積立投資ができる証券会社もたくさんあります。

しかし、月100円投資して老後までに欲しかった資金を得られるかと言うと難しいと思います。

特に60代から投資を始める場合、大切なのは「一気に増やそうとしないこと」。

焦らず、コツコツ。少額でも継続することが大きな差を生みます。

たとえば、月1万円を年利5%で10年間運用した場合、元本120万円が約155万円に増えます。

「たった35万円?」と思うかもしれませんが、

これは銀行預金ではまず得られない増え方です。

しかも、複利の力は年数が長いほど強力に働きます。

「もっと早く始めていれば…」と思うかもしれませんが、

60代からでも「いまが一番若い日」。

スタートが遅くても、「やる」か「やらない」かの差はとても大きいんです。

ただ、大切なことは、日々の生活で無理のない範囲で投資をしてください。

「投資は余剰資金でやるもの」とよく聞きますが、確かにその通りだと思います。

ギリギリのお金で生活をしていると心に余裕もなくなり、焦りがでてしまい投資も失敗してしまうことがあるからです。

☆60歳以降の投資方法

60歳からの投資でどれくらい増えるのかシミュレーション

60歳からの毎月積立シミュレーション(運用期間15年・年利5%)

| 毎月の積立額 | 積立総額(元本) | 運用後の資産額(年利5%) | 増加分(利益) |

|---|---|---|---|

| 月1万円 | 180万円 | 約267万円 | 約87万円 |

| 月3万円 | 540万円 | 約801万円 | 約261万円 |

| 月5万円 | 900万円 | 約1,336万円 | 約436万円 |

年金を繰り上げ受給した場合の金額

年金の繰上げ受給の減額率(2022年4月以降の制度)

-

減額率:月あたり0.4% 減額

-

60歳から受け取ると 60ヶ月(5年)早いため、0.4% × 60ヶ月 = 24% 減額

| 受給開始年齢 | 月の年金額(減額後) | 年間の年金額 |

|---|---|---|

| 65歳(通常) | 14万円 | 168万円 |

| 60歳(繰上げ) | 約10万6,400円 | 約127万6,800円 |

-

減額は**一生続く(永久減額)**ため、長生きすればするほど受取総額は少なくなります。

-

逆に、「60代前半でお金が必要」「長生きする自信がない」などの場合は、選択肢としてアリです。

税金まとめ(月14万円の場合)

| 税目 | 金額 | コメント |

|---|---|---|

| 所得税 | 数千円程度 | |

| 住民税 | 数千円程度 | 均等割(地域差あり)発生 |

| 社会保険料 | 数万円見込 | 国民健康保険料・介護保険料がかかる可能性高 |

注意したいポイント

-

「税金はゼロでも、保険料は別」

→ 年金や収入があると、国民健康保険料・介護保険料の負担が増えることも。 -

住民税は所得が少なくても「均等割(年5,000〜7,000円)」が発生する自治体があります。

目安早見表(60歳・単身想定)

| 月の副収入 | 年間の給与 | 課税される? | 所得税・住民税 | 社会保険料 |

|---|---|---|---|---|

| 5万円 | 60万円 | 課税されない | ほぼ0 | 軽いが発生の可能性あり |

| 8万円 | 96万円 | 課税されない | 0〜数千円 | 数万円かかる見込み |

| 10万円 | 120万円 | 課税あり | 数千〜1万円以上 | やや高くなる |

60歳から年金をもらった場合

前提条件(2025年制度に基づく)

| 項目 | 内容 |

|---|---|

| 年齢 | 60歳から75歳まで |

| 年金収入 | 月10.6万円(繰上げ受給)=年127万円 |

| 副収入(給与) | 月8万円 = 年96万円 |

| 投資額 | 月3万円(年間36万円)×15年 |

| 投資利回り | 年5% → 約801万円 |

| 投資元本 | 540万円 |

| 生活費 | 月15万円(年180万円) |

| 月に余るお金 | 月0.6万円(年7.2万円) |

|

76歳以降 使えるお金 |

約801万円+108万円=約909万円 |

75歳以降は働かずに投資資産を取り崩しながら月15万円で生活すると約91歳まで資産が持つことになります。

これは、税金やインフレ、病気、ケガなど予想外のことは考慮していません。あくまで、シミュレーションの1つなのでこうならないこともあるということを考えて、お金を貯めていってください。

65歳から年金を受け取る場合

前提条件(2025年制度に基づく)

| 項目 | 内容 |

|---|---|

| 年齢 | 65歳から75歳まで |

| 年金収入 | 月14万円=年168万円 |

| 副収入(給与) | 月8万円 = 年96万円 |

| 生活費 | 月15万円(年180万円) |

| 月に余るお金 | 月7万円(年84万円) |

|

76歳以降 使えるお金 |

840万円 |

75歳以降は働かずに投資資産を取り崩しながら月15万円で生活すると約145歳まで資産が持つことになります。

これは、税金やインフレ、病気、ケガなど予想外のことは考慮していません。あくまで、シミュレーションの1つなのでこうならないこともあるということを考えて、お金を貯めていってください。

60歳から年金を受け取る場合(夫婦)

前提条件(2025年制度に基づく)

| 項目 | 内容 |

|---|---|

| 年齢 | 夫婦ともに60歳から75歳まで |

| 年金収入 | 月21.2万円(繰上げ受給)=年127万円 |

| 副収入(給与) | 月10万円 = 年120万円 |

| 投資額 | 月5万円(年間60万円)×15年 |

| 投資利回り | 年5% → 約1,336万円 |

| 投資元本 | 900万円 |

| 生活費 | 月25万円(年300万円) |

|

75歳以降 使えるお金 |

1,336万円+216万円=1,552万円 |

75歳以降は働かずに投資資産を取り崩しながら月25万円で生活すると約109歳まで資産が持つことになります。

これは、税金やインフレ、病気、ケガなど予想外のことは考慮していません。あくまで、シミュレーションの1つなのでこうならないこともあるということを考えて、お金を貯めていってください。

65歳から年金を受け取る場合(夫婦)

前提条件(2025年制度に基づく)

| 項目 | 内容 |

|---|---|

| 年齢 | 夫婦ともに60歳から75歳まで |

| 年金収入 | 月28万円=年336万円 |

| 副収入(給与) | 月10万円 = 年120万円 |

| 生活費 | 月25万円(年300万円) |

| 月に余るお金 | 月13万円(年156万円) |

|

75歳以降 使えるお金 |

2,340万円 |

75歳以降は働かずに年金収入だけで生活していけそうです。資産は減らすこともないかもしれません。

これは、税金やインフレ、病気、ケガなど予想外のことは考慮していません。あくまで、シミュレーションの1つなのでこうならないこともあるということを考えて、お金を貯めていってください。

今回のシミュレーションをみた時に、年金を繰り上げてまで投資に回す必要があるのかと、疑問をもちました。

特に、単身で60歳から年金を繰り上げ受給するとなかなか厳しい生活になるのではないかと思います。

そして、無理に投資をする必要もないのかなと思いました。

投資は始める年齢、積み立て金額、そして何年かけるかでだいぶ変わってしまうのでよく考えてから行ってください。

シミュレーションはとても大事です。

受給を早める vs 増える将来の年金額、どちらが得か?

| 項目 | 内容 |

|---|---|

| 基本年金月額 | 14万円(65歳時点の基準額) |

| 年金受給期間 | 60歳〜90歳で比較(30年間) |

| 受給率(繰上げ/下げ) | 月あたり±0.4%(1年で±4.8%) |

| 生活費(月) | 20万円 |

| インフレ率 | なし(※今回は単純比較) |

年金額の変化(65歳基準:月14万円)

| 受給開始年齢 | 増減率 | 月額年金 | 年間年金 |

|---|---|---|---|

| 60歳 | −24% | 10.64万円 | 127.7万円 |

| 65歳 | ±0% | 14.00万円 | 168.0万円 |

| 70歳 | +24% | 17.36万円 | 208.3万円 |

年金累計受取額の比較(受給年齢別)

| 年齢 | 60歳開始(127.7万) | 65歳開始(168万) | 70歳開始(208.3万) |

|---|---|---|---|

| 70歳 | 1,277万円(10年) | 840万円(5年) | 0円(まだ開始せず) |

| 75歳 | 1,916万円(15年) | 1,680万円(10年) | 1,041万円(5年) |

| 80歳 | 2,555万円(20年) | 2,520万円(15年) | 2,083万円(10年) |

| 85歳 | 3,194万円(25年) | 3,360万円(20年) | 3,125万円(15年) |

| 90歳 | 3,833万円(30年) | 4,200万円(25年) | 4,167万円(20年) |

生涯受取額の逆転ポイント

| 比較 | 逆転する年齢 | コメント |

|---|---|---|

| 60歳 vs 65歳 | 81歳ごろ | それ以前なら60歳受給が有利 |

| 65歳 vs 70歳 | 83歳ごろ | 長生き前提なら70歳も検討可 |

| 60歳 vs 70歳 | 85歳ごろ | 圧倒的に長寿向き |

☆60歳からの投資で失敗しないためのポイント

投資信託やETFなど、手間が少なく分散できる商品を選ぶ

投資でいちばん怖いのは、「1社に全ツッパして大暴落」みたいなパターン。

でも投資信託やETFなら、最初から世界中の株や債券に分散してくれてるんです!

たとえば、アメリカ、日本、ヨーロッパ、新興国まで…まるっとおまかせ!

もしどこかの国の経済が不調でも、他の地域がカバーしてくれるから、資産が一気に減るリスクが少ないのが魅力✨

投資信託には、

-

プロが運用してくれる「アクティブ型」

-

世界経済にまるごと乗っかる「インデックス型」

の2タイプがあります。

どちらも、自分で「今どの株を買うべき?」「いつ売る?」なんて悩む必要なし!

アクティブ型はリスクが高めです。

インデックス型は、長期で見れば右肩上がりが基本だから、放っておいてもOKなんです🍵

元本を減らさない「出口戦略」も意識する

-

取り崩しは無理のないペースで

生活費として年に使うお金は、資産の何%くらいなら長く続けられるかを考えましょう。

一般的には年4%以下が目安と言われています。 -

運用しながら取り崩す

資産を全部使い切らず、残った分は引き続き運用に回すことが大切。

これで資産の減りを遅らせたり、増やすチャンスを残せます。 -

生活費の見直しも視野に

支出が多いままだと資産を減らしやすいので、節約や収入アップも出口戦略の一部と考えましょう。

医療費・介護費など、生活費は必ず別に確保すること

医療費や介護費は、毎月決まった金額じゃないことがほとんど。

急に病院に行ったり、介護サービスが必要になったり、予想外の出費がかかることも多いんです。

もし生活費と一緒にしていると、急な支出で生活が苦しくなるリスクが高まります。

だから、別でお金を確保しておくのが安心のコツなんです。

✅ 医療費・介護費用のための「予備資金」を作る

✅ 保険や公的制度も活用して負担を減らす

✅ 家計の中で無理なく積み立てる

こうすることで、いざというときも慌てず対応できますよね。

☆投資先

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

・元本を減らさない「出口戦略」も意識する

今回は「年金を繰り上げ受給してでも投資運用するべきなのか?」ということでやってきました。

60歳からの投資って、正直「もう遅いんじゃないか?」と不安になる人も多いですよね。

でも今回シミュレーションをしてみてわかったのは、投資は始める年齢、積み立て金額、そして何年かけるかでだいぶ変わってしまうということです。

特に大切なのは…

-

無理のない範囲でコツコツ積み立てること

-

生活費や税金、年金とのバランスを考えること

-

長期的な視点でリスク分散を意識すること

こうしたポイントを押さえれば、60歳からでも「増やせる喜び」を実感できます。

もちろん、投資は万能じゃないしリスクもあります。

だからこそ「失敗しにくい商品選び」と「出口戦略」をセットで考えることが大事ですね。

投資を通じて、自分の将来に少しでも安心やゆとりをプラスできるのは、何歳からでも素敵なことだと思います🍙✨

これからも一緒に、無理なく楽しく資産形成を続けていきましょうね!

動画がよかったら「高評価」をしてもらえるとモチベーションがぐーんと上がるのぽちっとお待ちしています。

それでは、また次回お会いできるのを楽しみにしています。

またね~ バイバーイ