では、早速本題へスタートです!

よかったら、高評価やチャンネル登録お待ちしてます。

・将来の年金がいくらになるかわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆公的年金の基本

まずは、日本の公的年金制度の仕組みについて簡単にお話していきます。

日本の公的年金制度は「2階建て構造」となっており、1階部分の「国民年金」と2階部分の「厚生年金」で構成されています。

国民年金は、日本に住む20~60歳未満の人が原則加入対象となっており、保険料は一律です。

仮に40年間未納なく保険料を支払っている場合は、老後に国民年金を満額受給できます。

参考までに、厚生労働省の「令和6年度の年金額改定についてお知らせします」によると、2024年度の国民年金の満額受給額は「6万8000円」となります。

一方で厚生年金は、主に会社員や公務員が加入対象で、保険料は現役時代の年収によって異なり、受け取れる年金額も年収や加入期間によって個人差が生じます。

確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。

掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

なお、厚生年金は国民年金に「上乗せされる形」で支給されるため、国民年金のみ受給の人よりも受給額が多い傾向にあります。

「国民年金」については納付期間を60歳から65歳までに延ばす案がでています。

延長した場合、支払い額は単純計算でおよそ100万円増えることになり、かなりの負担になりますね。

100万円増えると言われていますが国民年金の納付金額は年々上がっているので、100万円以上になる可能性は十分にあります。

☆公的年金の平均受給額と受給者の割合

ここからは実際の厚生年金・国民年金の年金額例を見ていきましょう。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況(がいきょう)」によると、厚生年金・国民年金の全体と男女別の平均受給月額は下記のような結果となりました。

・全体平均月額:5万6316円

・男性平均月額:5万8798円

・女性平均月額:5万4426円

・全体平均月額:14万3973円

・男性平均月額:16万3875円

・女性平均月額:10万4878円

※国民年金の金額を含む

国民年金は5万6316円、厚生年金は14万3973円が平均的な受給額で、国民年金は保険料が一律であることから大きな男女差は見られません。

しかし、国民年金よりも平均月額が高い厚生年金については受給額に差があり、個人差が大きくなっています。

これは、保険料が現役時代の働き方による「報酬比例制」によって、男女差が開いていることが考えられます。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況(がいきょう)」によると、厚生年金の月額階級別の受給者数は下記の結果となっています。

| 1万円未満 | 6万1358人 |

| 1万円以上~2万円未満 | 1万5728人 |

| 2万円以上~3万円未満 |

5万4921人 |

| 3万円以上~4万円未満 | 9万5172人 |

| 4万円以上~5万円未満 | 10万2402人 |

| 5万円以上~6万円未満 | 15万2773人 |

| 6万円以上~7万円未満 | 41万1749人 |

| 7万円以上~8万円未満 | 68万7473人 |

| 8万円以上~9万円未満 | 92万8511人 |

| 9万円以上~10万円未満 | 112万3972人 |

| 10万円以上~11万円未満 | 112万7493人 |

| 11万円以上~12万円未満 | 103万4254人 |

| 12万円以上~13万円未満 | 94万5662人 |

| 13万円以上~14万円未満 | 92万5503人 |

| 14万円以上~15万円未満 | 95万3156人 |

| 15万円以上~16万円未満 | 99万4044人 |

| 16万円以上~17万円未満 | 104万730人 |

| 17万円以上~18万円未満 | 105万8410人 |

| 18万円以上~19万円未満 | 101万554人 |

| 19万円以上~20万円未満 | 90万9998人 |

| 20万円以上~21万円未満 | 75万9086人 |

| 21万円以上~22万円未満 | 56万9206人 |

| 22万円以上~23万円未満 | 38万3582人 |

| 23万円以上~24万円未満 | 25万3529人 |

| 24万円以上~25万円未満 | 16万6281人 |

| 25万円以上~26万円未満 | 10万2291人 |

| 26万円以上~27万円未満 | 5万9766人 |

| 27万円以上~28万円未満 | 3万3463人 |

| 28万円以上~29万円未満 | 1万5793人 |

| 29万円以上~30万円未満 | 7351人 |

| 30万円以上~ | 1万2490人 |

上記表の厚生年金受給者の「総数」と「平均月額である14万台の受給者数」は下記のとおりです。

・厚生年金受給権者:1599万6701人

・厚生年金を月14万円受け取っている人:95万3156人 上記を割合にすると「95万3156人÷1599万6701人=5.9%」となります。

月に14万円以上に幅を広げた場合でも、その割合は約52%で、約半数の人は年金月額14万円未満であることがわかります。

受給割合の実態を知り「思ったよりも年金が受け取れない」と感じた方は、ご自身の年金見込額を事前に確認し、不足分を今のうちから備えておけると良いと思います。

☆平均受給額を受け取るには年収いくら必要?

厚生年金の平均月額「14万円」を老後に受け取れる人の、現役時代の年収を確認しておきましょう。

厚生年金の受給額は「2003年3月以前の加入期間」と「2003年4月以降の加入期間」で計算式が異なります。

・2003年3月以前の加入期間:平均標準報酬月額×(7.125/1000)×2003年3月以前の加入月数

・2003年4月以降の加入期間:平均標準報酬額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬額:勤務先から支給される報酬の平均額で、月給と賞与(しょうよ)を合わせて12で割った金額を指す

「2003年4月以降に加入した」想定で、年金月額14万円の人の現役時代の年収目安を算出していきます。

試算条件は下記のとおりです。

・国民年金受給額(満額):81万6000円

・厚生年金加入期間:38年間

配偶者や扶養家族はいない 厚生年金「月額14万円」を受給すると想定した場合、年間で168万円を受給することになり、厚生年金には国民年金の受給額も含まれているため、まずは国民年金部分を差し引きます。

国民年金81万6000円を差し引くと、厚生年金のみでは86万4000円受給する必要があるため、平均標準報酬月額は下記のように計算することができます。

・平均標準報酬額×5.481/1000×456ヶ月(38年間)=86万4000円

・平均標準報酬額=約34万円 上記の計算式から、「平均標準報酬額」は約34万円となり、38年間の平均年収が「約408万円」であれば、厚生年金として月額14万円を受け取れる計算です。

☆30年後の年金受給額はいくらになる?

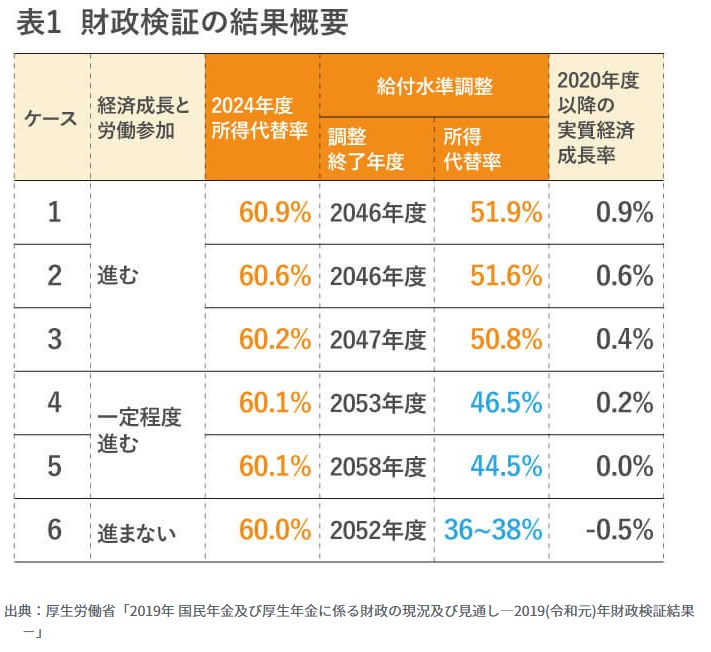

将来受け取れる年金をざっくり調べてみる為に、次の表をみてみましょう。

財政検証とは、公的年金制度が将来にわたって持続可能かどうかを検証する、いわば公的年金の健康診断です。

厚生年金保険法および国民年金法の規定によって、少なくとも5年に1回の検証の実施が義務付けられています。

財政検証における年金給付の指標となるのが「所得代替率」(しょとくだいたいりつ)。

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

たとえば、夫婦2人世帯のモデル(平均的な賃金で40年間厚生年金に加入した夫と、40年間専業主婦の夫婦の世帯)の所得代替率は、2014年は62.7%で、2019年は61.7%とやや下がりました(現役世代の手取り月収35.7万円に対して年金が約22万円)。

30年後、受け取れる年金はさらに約2割~3割減ると考えられます。

※ここで注意が必要なのは、今の手取りがそのまま将来の年金受給額に反映されるわけではありません。

国民年金や厚生年金の加入期間や収めた金額によって変わるので、あくまで参考指標として考えてください。

☆まとめ

・30年後、受け取れる年金はさらに約2割~3割減る

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

高評価やチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!