・どうやってお金が増えるのかがわかる

・老後の心配がちょっとは解消される

・夫婦で7500万円を貯める為に奮闘中

・2016年にFX・仮想通貨を始める

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆新NISAって何?使い方は?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。

非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

2024年から、投資枠などが広がります。

普通なら、20.315%の税金がかかるのですが、無期限で税金がかかりません。

例えば100万円の利益が出たら、20万円の税金がかかりますが、これが免除されます。

20万円は大きいですね!

新NISAとつみたてNISA

| 成長投資枠 | つみたてNISA枠 | |

| 非課税投資枠 | 240万円/年 | 120万円/年 |

| 生涯非課税限度額 |

1200万円 | 1800万円(成長投資枠と合わせて) |

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 2024年から |

2024年から |

| 対象商品 | 上場株式 投資信託等 | 投資信託 |

税金が上がる未来!?

株式・投資信託等の配当・譲渡益等など利益に対してかかる税金が20.315%です。

この内訳が、(所得税15%+復興特別所得税0.315%)+住民税5%になっています。

所得税は、2037年まで復興財源確保法により、0.315%が上乗せされています。

そして、2024年から新NISA・つみたてNISAの投資枠が最大1800万円、無期限で非課税になります。

という事は、新NISAやつみたてNISAを使う人が増えれば、国の税収は減ります。

国の税収が減るという事は、今の社会保障が保てなくなる恐れがあります。

という事は、消費税などの税金が上がる可能性があると思います。

せっかく、国が非課税になるシステムを作っているのに使わないというのは、取られなくてもいいお金をあげているようなものです。

税金が上がって困ると言う前に、税金が上がった時の事を考えて1日でも早く、自分で対策しましょう。

☆投資は増えるのか!?

投資の考えは日本とアメリカで違う

日本は、「金融教育が少ない」とよく言われます。

最近では、ようやく小学生から授業で金融教育が始まりましたが、アメリカでは「金融教育が盛んだ」と言われます。

アメリカでも、州によって積極的に学んでいる所とそうでない所があるようです。

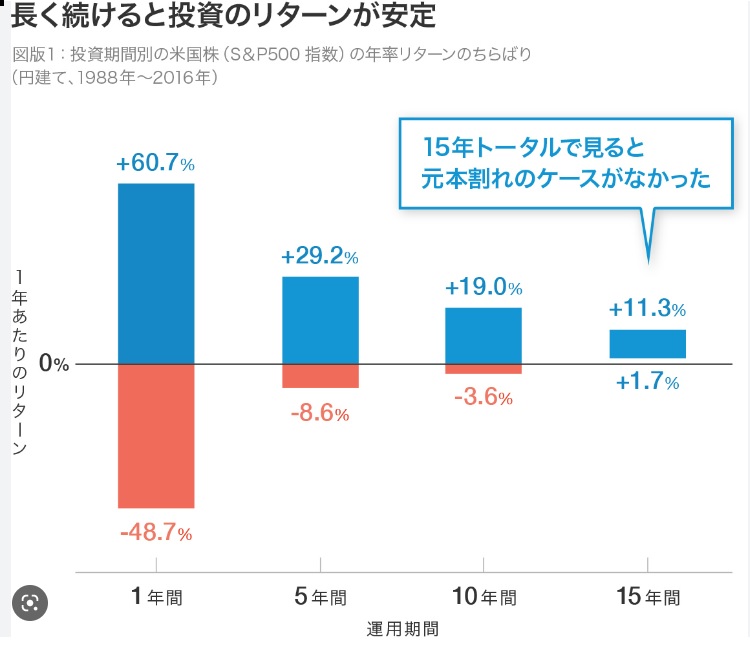

こちらの図をご覧ください。

※画像 オリックス銀行参照

こちらは、日本と米国の資産の内訳です。

2016年でみると、株や投資信託などに投資している割合が、日本は約2割・米国は約5割と圧倒的に違います。

日本人は現金や預金が5割となっていて、現物で持っているのことで安心感を得ているのかもしれません。

しかし、なぜアメリカでそこまで金融教育に力を入れているわけでもないのに、こんなに投資をする人が多いのでしょうか?

それは、アメリカではお金のことは親や家族から教わったり、成長してから自分でお金の勉強をする人が多いようです。

子は、親の真似をすると言いますが、親がお金について教えたり投資をしているのを見ていたなら、投資に対してのイメージも悪くならないと思います。

そして、成長してからも自分で勉強するという行動が大事なようですね。

だからこそ、次のような図のことも理解しているのかもしれません。

※ウェルスナビ画像参照

こちらは、長期で運用することでリスクを小さくすることができるということがわかります。

1年目は、リターンも大きいですが、マイナスになる確率も大きいですね。

そして、5年以上投資をした頃から損をする確率も減ってきます。

この、1年~5年の間で投資をやめてしまう人が多いようです。

そこには、相場に一喜一憂してしまい、それに耐えられない人や手っ取り早く稼ぎたいのに思ったような動きをしなくて、やめてしまう人など様々だと思います。

しかし、私達のような普通の人が大金を貯める方法は、『長期投資することで複利の力とリスクを減らす』しかないと思います。

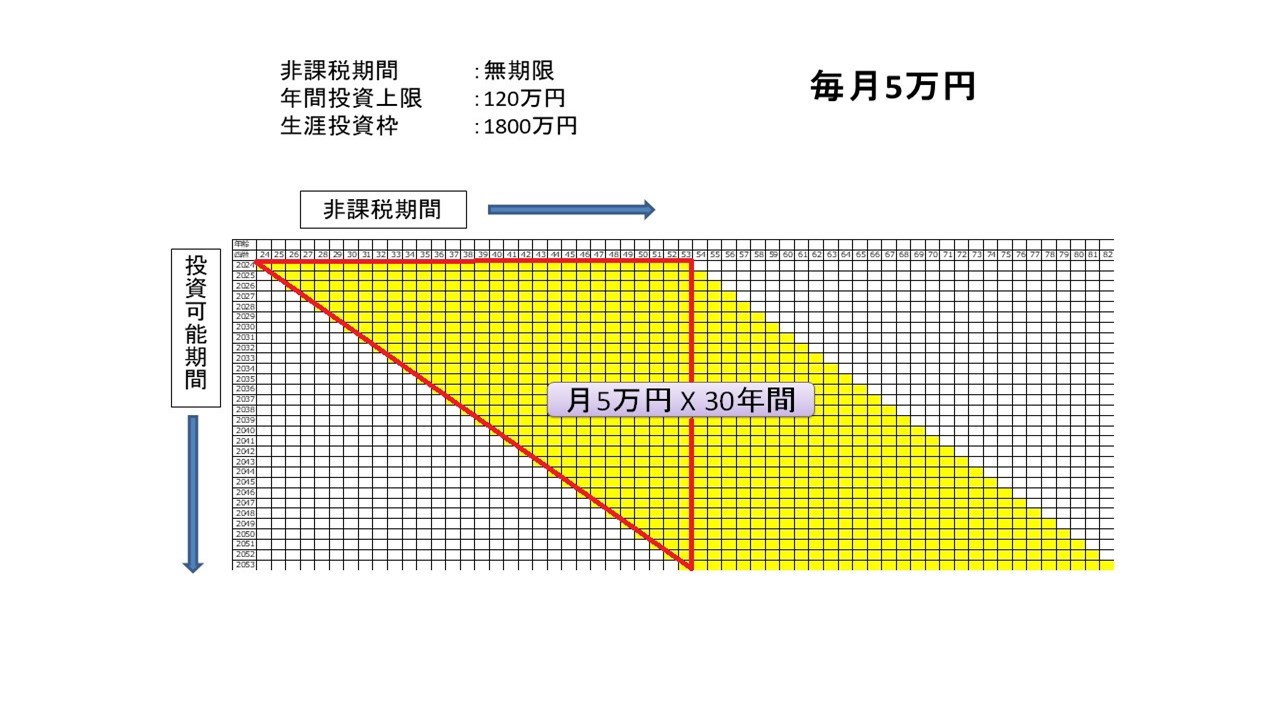

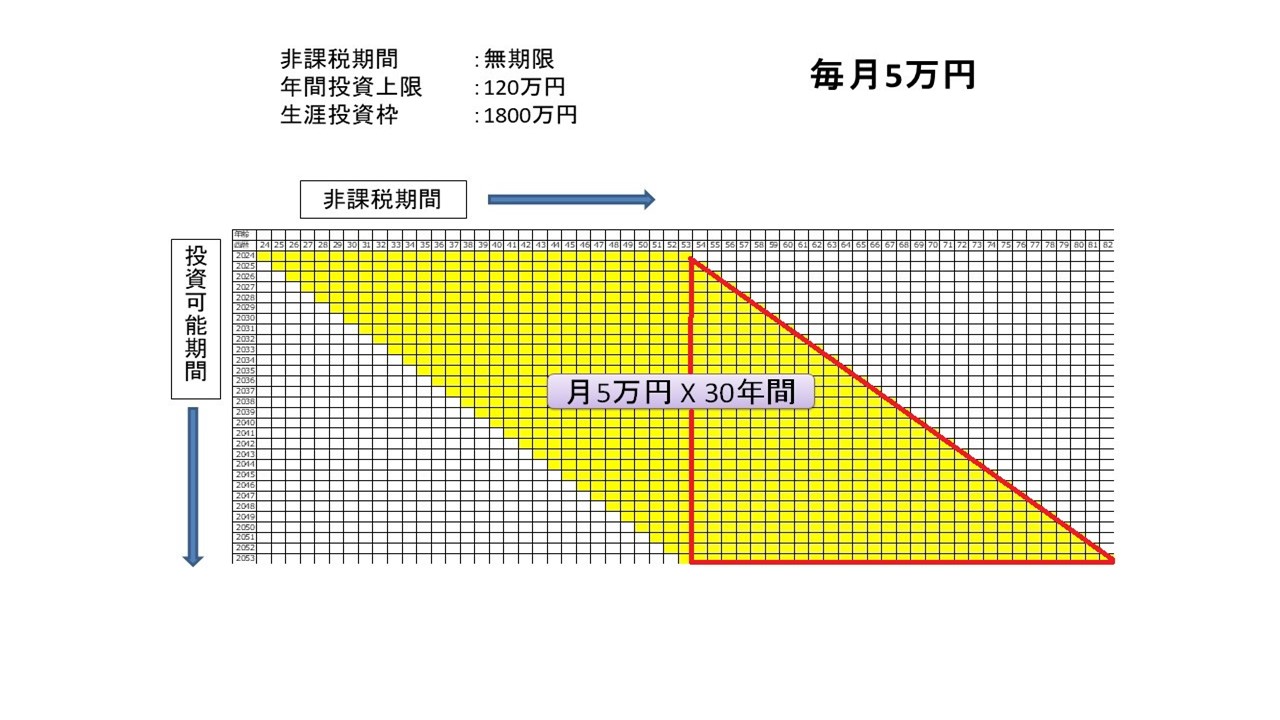

☆シミレーションの勘違い

よくある、こちらのシミュレーションですがこの金額は赤枠の部分になります。

これは、積立期間が30年だったとしたら30年後にどれくらいの金額になっているのかを計算しています。

実際30年後に全部の投資信託を現金化してしまうわけではないので、1年間に積み立てた金額を30年間運用した残り半分の赤枠は計算し最終的にどれくらいになるのか見ていきましょう。

☆7500万円以上貯める方法

全世界株式1本を積み立てる

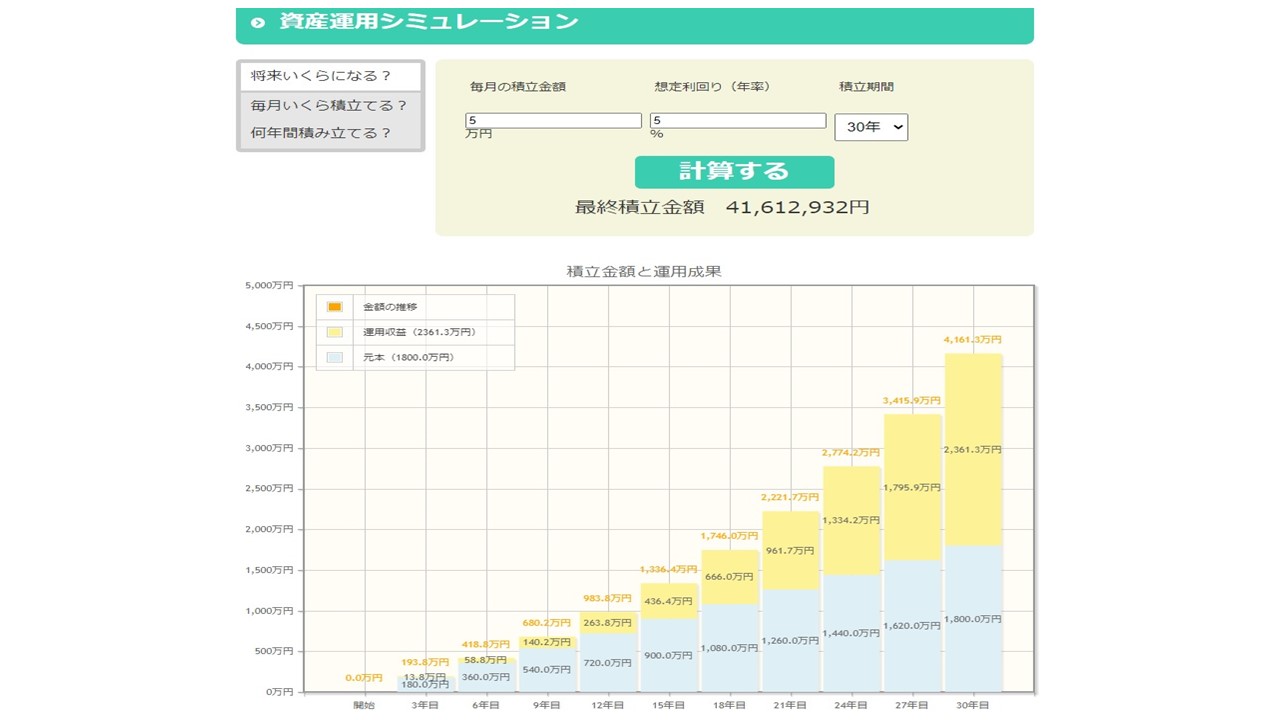

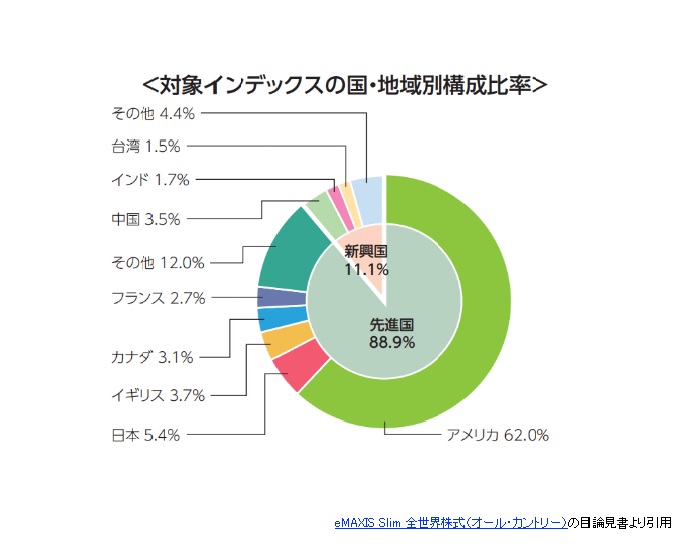

まず初めに、『つみたてNISA』で積み立てる銘柄は、「全世界株式」です。

始めに、こちらの図をみてください。

こちらは、月5万円を30年間(1800万円)投資した時のシミュレーションになります。

例えば。30歳で投資を始めて60歳まで積立をするとします。

月5万円で年間60万円の投資になります。

60万円を年5%で運用したとして、61万円になります。

そして、61万円を残り29年間5%で運用するので約2,511,000円になります。

これは、1年で積み立てたお金を30年間運用した金額になります。

そして、積立年数は30年で2,511,000円が30個あることになるので約75,330,000円貯めることができる計算になります。

これが、複利のパワーです!!

凄いですよね!

しかし、ここまで上手くいくかはわかりません。。

あくまで、シミュレーションですので。

それでも、月5万円でここまで貯まるなら、やってみる価値はあると思いませんか?

一応、60歳から取り崩し始めたとして90歳まで1年に約2,511,000円を受け取れる計算になります。

1年、5%で運用すると約61万円

29年運用すると約2,511,000円

これが、30個あるので約75,330,000円

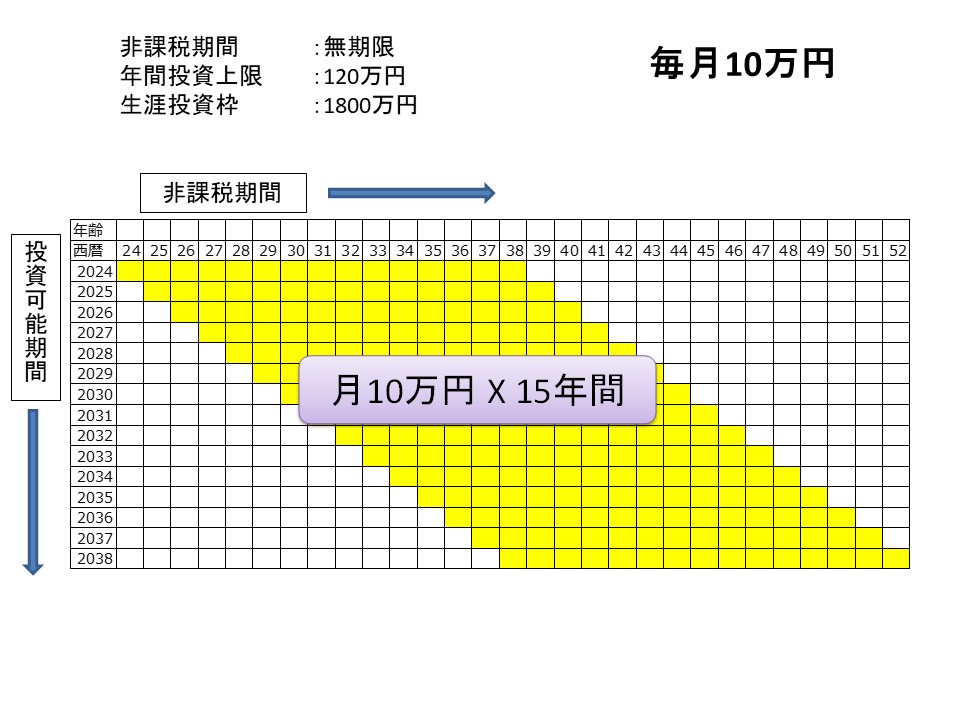

月10万円を15年間(1800万円)投資した時のシミュレーションになります。

例えば、45歳で投資を始めて60歳まで積立をするとします。

月10万円で年間120万円の投資になります。

120万円を年5%で運用したとして、約123万円になります。

そして、123万円を残り14年間5%で運用するので約2,435,000円になります。

これは、1年で積み立てたお金を15年間運用した金額になります。

そして、積立年数は15年で2,435,000円が15個あることになるので約36,525,000円貯めることができる計算になります。

1年、5%で運用すると約123万円

残り14年運用すると約2,435,000円

これが、15個あるので約36,525,000円

60歳だと早いのであれば、65歳にしたり70歳にしたりと遅らせるのもいいかもしれません。

65歳であれば運用期間は20年になり、1年に約3,108,000円を受け取れ80歳までに総額46,620,000円になります。

70歳であれば運用期間は25年になり、1年に約3,967,000円を受け取れ85歳までに総額59,505,000円になります。

しかし、1年間に300万円以上も使わないという方は、使う分だけ受け取ればいいと思います。

そうすれば、使わなかった分にまた複利のパワーがきき、さらに増える可能性があります。

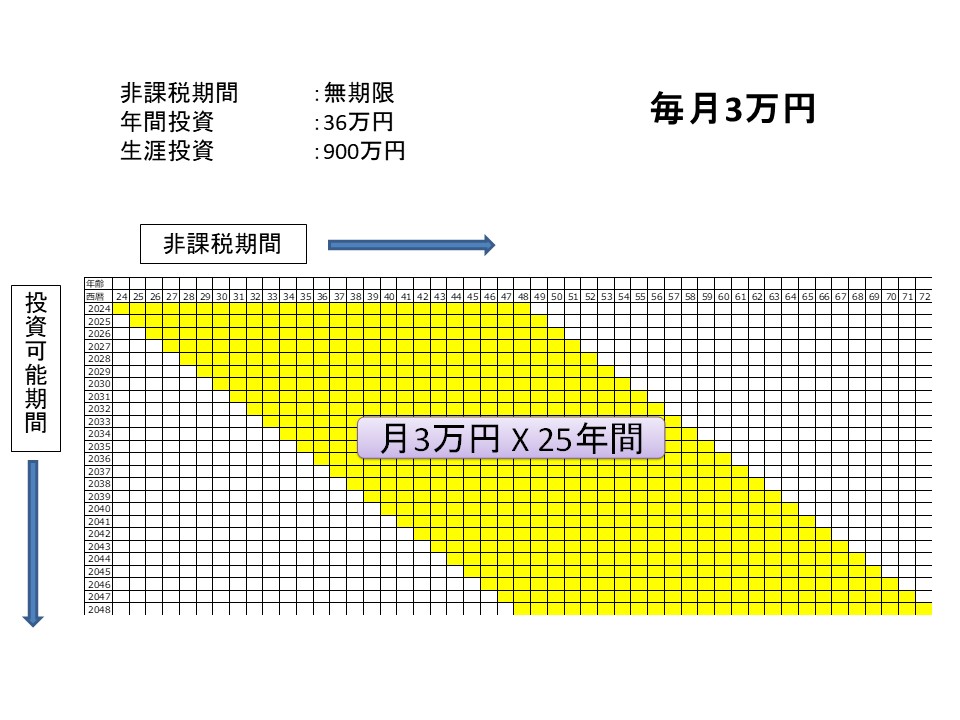

月々の金額が高いという方には次のシミュレーションも考えてみました。

35歳から25年間。

月3万円を積立し総額900万円運用した時の計算をしてみます。

1年、5%で運用すると約368,000円

1年、5%で運用すると約368,000円

残り24年間運用すると約1,187,000円

これが、25個あるので約29,675,000円

月3万円を積立し総額540万円運用した時の計算です。

1年、5%で運用すると約368,000円

残り14年間運用すると約729,000円

これが、15個あるので約10,935,000円

65歳から1年に約729,000円受け取ることができますが、最低の年金額を合わせても1ヶ月夫婦で20万円くらいになると思います。

これは、80歳までしか続かないので、積立金額を上げたり、年金受給年齢を上げたりなど対策をしたほうがよさそうですね!

積立は、最低でも15年は続けたいので1日でも早く行動をおこしましょう!

☆まとめ

どうしても、3万円なんて無理という人でも2万円でも1万円でもいいです!

月2万円を30年間積立し5%で運用したなら、1年に1,059,000円を受け取れ総額約31,770,000万円に!

月1万円を30年間積立し5%で運用したなら、1年に532,000円を受け取れ総額約15,960,000万円に!

月1万円でもこのチャンスを逃さず一緒に始めてみましょう!

最後までご視聴頂きありがとうございました。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!