・年代別にどれくらい積み立てればいいかがわかる

・老後資金を貯めることができる

・夫婦で7500万円を貯める為に奮闘中

・2016年にFX・仮想通貨を始める

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆新NISAって何?使い方は?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。

非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

2024年から、投資枠などが広がります。

普通なら、20.315%の税金がかかるのですが、無期限で税金がかかりません。

例えば100万円の利益が出たら、20万円の税金がかかりますが、これが免除されます。

20万円は大きいですね!

新NISAとつみたてNISA

| 成長投資枠 | つみたてNISA枠 | |

| 非課税投資枠 | 240万円/年 | 120万円/年 |

| 生涯非課税限度額 |

1200万円 | 1800万円(成長投資枠と合わせて) |

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 2024年から |

2024年から |

| 対象商品 | 上場株式 投資信託等 | 投資信託 |

税金が上がる未来!?

株式・投資信託等の配当・譲渡益等など利益に対してかかる税金が20.315%です。

この内訳が、(所得税15%+復興特別所得税0.315%)+住民税5%になっています。

所得税は、2037年まで復興財源確保法により、0.315%が上乗せされています。

そして、2024年から新NISA・つみたてNISAの投資枠が最大1800万円、無期限で非課税になります。

という事は、新NISAやつみたてNISAを使う人が増えれば、国の税収は減ります。

国の税収が減るという事は、今の社会保障が保てなくなる恐れがあります。

という事は、消費税などの税金が上がる可能性があると思います。

せっかく、国が非課税になるシステムを作っているのに使わないというのは、取られなくてもいいお金をあげているようなものです。

税金が上がって困ると言う前に、税金が上がった時の事を考えて1日でも早く、自分で対策しましょう。

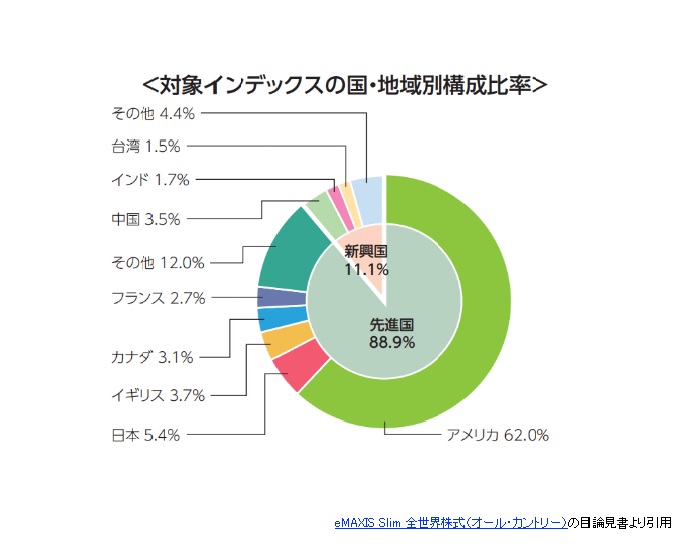

☆全世界株式1本にする理由

| ブーム | オワコン | |

| 1970年代 | 金 | 株 |

| 1980年代 | 日本株 | 金 |

| 1990年代 | 米国株 | 日本株 |

| 2000年代 | 新興国株 | 米国株 |

| 2010年代 | 米国株 | 新興国株 |

| 2020年代 | ? | 米国株 |

☆1ヶ月にかかる支出額は?

ここからは、実際年代別にどれくらい積み立てるのが理想かシミレーションしてみましょう。

夫婦と子供1人(3人)家族で考えいきます。

まず始めに、1ヶ月にかかる支出額を計算してみましょう。

こちらは、統計局が出したデータになります。

| 年齢 | 世帯年収 | 本人年収 | 購入金額 | 自己資金 | 返済期間 | 月の返済額 |

| 40歳前後 | 約516万 | 約447万 | 約3,380万 | 約271万 | 35年 | 約9万 |

5,6年前のデータですが、年齢や購入金額などあまり変わりがなかったので、詳しくのっていたこちらのデータを持ってきました。

40代男性の年収中央値は432~458万円というデータがあります。

こちらをみると、夫が正規雇用・妻がパートなどの非正規雇用になりそうですね。

そこで、理想的な支出目安の表を持ってきました。

これなら、予備費とは別に4万円の貯金ができます。

しかし、ここで問題なのが子供が高校生や大学生の場合です。

現在、大学の授業料はこちらになります。

私立で4年間にかかる学費が約387万円。

年間約97万円で月に約8万円かかる計算になります。

月額の収入が約34万円だとして考えてみます。

先ほどの理想的な表でみると、3万(教育費)+3万(予備費)+2万(予備費とは別)で8万円を何とか捻出できます。

残り2万円が貯金できるようですが、ちょっと心もとないですよね。。

女性の年収中央値は240万円前後。

☆40代・50代別シミュレーション

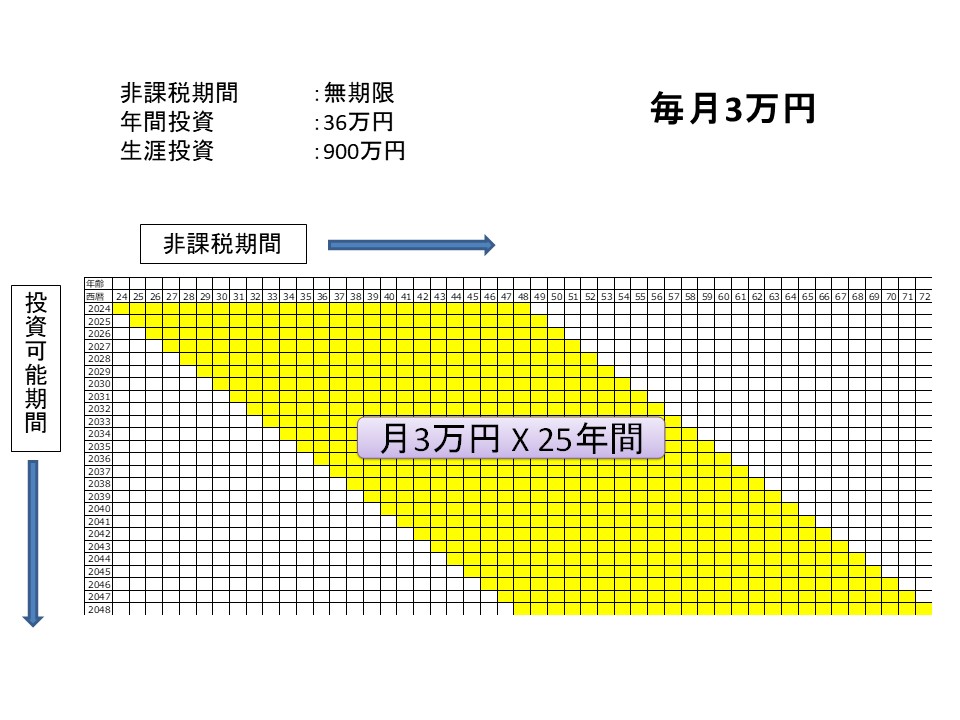

では、40歳~64歳まで25年間。

月3万円を積立し総額900万円運用した時の計算をしてみます。

1年、5%で運用すると約368,000円

1年、5%で運用すると約368,000円

残り24年間運用すると約1,187,000円

これが、25個あるので約29,675,000円

月3万円を積立し総額540万円運用した時の計算です。

1年、5%で運用すると約368,000円

残り14年間運用すると約729,000円

これが、15個あるので約10,935,000円

65歳から1年に約729,000円受け取ることができますが、最低の年金額を合わせても1ヶ月夫婦で20万円くらいになると思います。

これは、80歳までしか続かないので、積立金額を上げたり、年金受給年齢を上げたりなど対策をしたほうがよさそうですね!

積立は、最低でも15年は続けたいので1日でも早く行動をおこしましょう!

☆まとめ

そして、2024年からの『つみたてNISA枠』を使えば無期限で税金はかかりません。

40代から50代が1番お金のかかる年代です。

子供の教育費や住宅ローンなどそちらを優先的に考えなければいけないと思います。

しかし、老後のことも考えてちょっとでも貯蓄をしていきましょう。

子供に迷惑をかけたくないと思っている方は沢山いると思います。

まずは、収入を増やすために行動しましょう!

その後は、つみたてNISA(全世界株式)を使って資産運用をしましょう!

1日でも早い行動が今後の未来をかえます。

始めることに遅いなんてことはないです!

一緒に、明るい老後を目指しましょう!

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!