こんにちは!!

おにぎりです!

今回は、【投資】総額約1992万投資した結果(6月投資運用状況)と言うテーマでやっていきます。

今年も遂に、半年がすぎましたね!年をとったせいなのか、あっという間に月日が経っていきます。

そして、投資を始めて尚更早く感じます。

投資を始めてから、私は充実した日を過ごしているからなのだと思っています。

投資について調べていると本当に楽しいですね。そして、お金が増えると更に楽しくなってきます。

先月も、我が家は好調でした。

では、早速そんな我が家の投資運用結果をお話していきます。

是非最後までお付き合いいただけると幸いです。

あと、こちらはおすすめの動画になります。

是非こちらもご覧ください。

では、早速本題へスタートです!

よかったら、高評価やチャンネル登録お待ちしてます。

・資産の変動がわかる

・目標金額を決めることができる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

https://youtu.be/agWeNqAWLOE

| 新NISA | 2024年から | 2031年 |

| おにぎり | 月20万円 | 1800万円満額予定 |

| 鮭太郎(夫) | 月20万円 | 1800万円満額予定 |

| 元金(内訳) |

投資した分 (2020年~2023年) |

新NISA (2024年~2031年) |

iDeCo (~2031年) |

| 5000万円 | 1148万円 | 3600万円予定 | 252万円予定 |

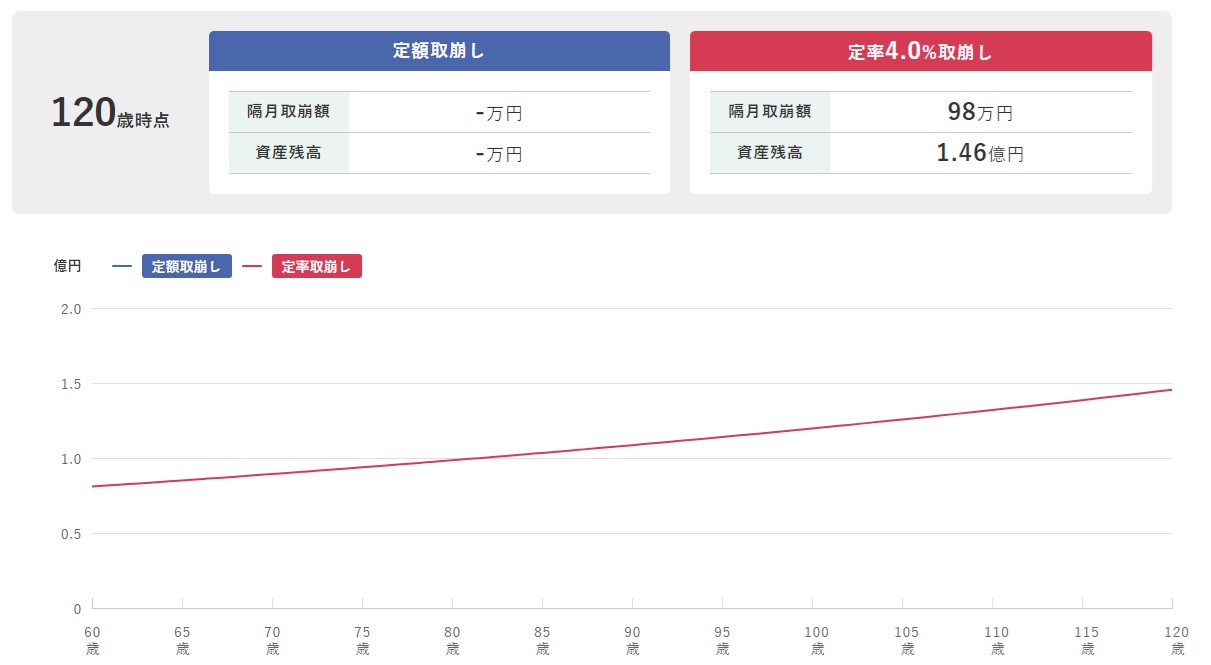

5000万円を利回り5%で10年運用すると約8144万円になる予定。

8114万円を利回り5%運用しながら取り崩しした時のシミュレーションが下の図になります。

これは、あくまでシミュレーションなので、こんなに上手くいきませんよ。

利回り5%で毎年運用できるわけもありませんしねw

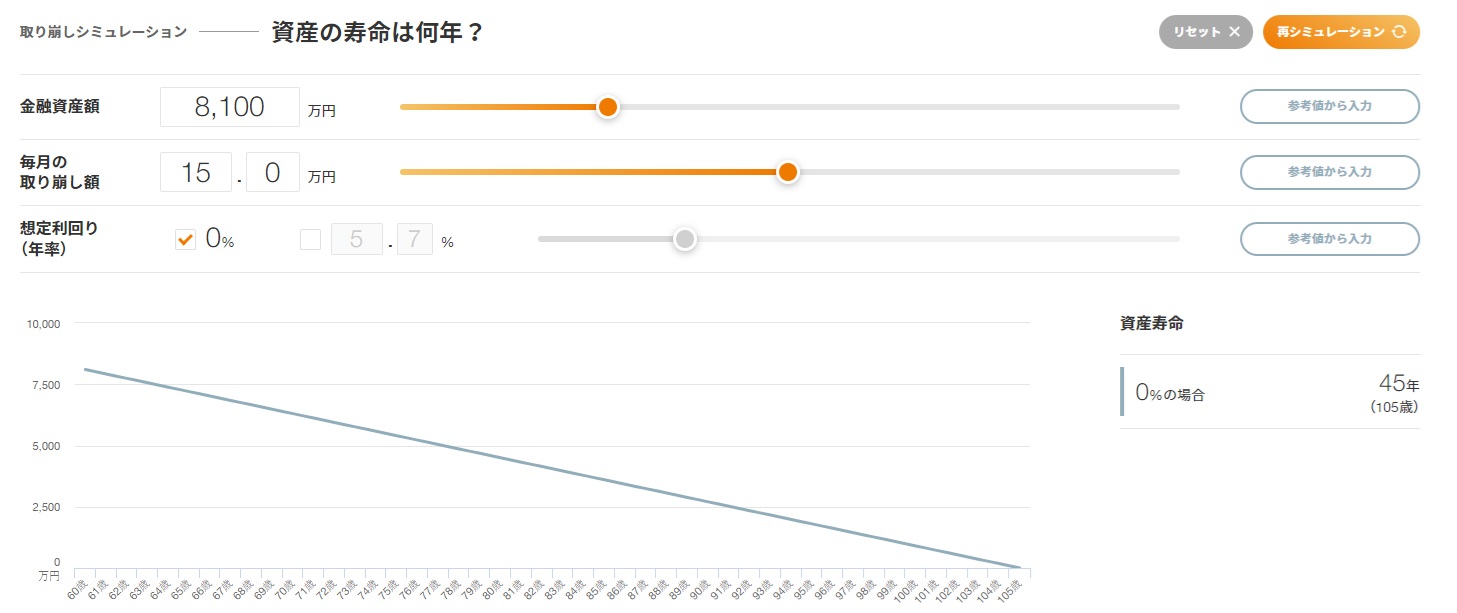

なので、運用せずに取り崩した時のシミュレーションはしたの図になります。

60歳から8100万円を月15万円取り崩した時は105歳までもつ計算です。

その他に現金2500万円を目標にしています。

足りない分は現金から使うつもりです。

ちなみに、我が家は生命保険・個人年金保険をやっています。これは、20代の時に入ったものになります。

保険は、入らない方がいいという意見が大半だと思います。

私もそう思います。

今の知識があったら、昔の私に「入るな」っていってますね。

ただ、今やめると、元本割れしてしまうので元本まで戻ったらやめようと思っています。

しかし、先ほども言ったように現金2500万円を貯めることも考えると、個人年金保険などはそのままでもいいかなと思っています。

現金を貯めるよりは、多少でもお金が増えるので。

☆投資結果

今回は、投資信託・NISA・株・iDeCoの資産を公開します。

投資信託 (2025年6月30日現在)

| 評価額 | 評価損益 | 前月比 | |

| SBI-SBI・V・S&P500インデックス・ファンド | 11,773,832 | +5,462,204 | +547,546 |

| SBI-SBI・V・米国高配当株式インデックス・ファンド | 1,689,476 |

+589,427 |

+64,828 |

| eMAXIS Slim全世界株式(除く日本) | 572,790 | +206,116 | +24,721 |

| eMAXIS NASDAQ100インデックス | 317,772 | +151,102 | +18,208 |

評価額 合計 14,353,870

評価損益 合計 +6,408,849(+655,303)

NISA

| 評価額 | 評価損益 | 前月比 | |

|

SBI-SBI・V・S&P500インデックス・ファンド (成長投資枠(夫)) |

2,212,876 | +112,829 | +200,022 |

|

SBI-SBI・V・S&P500インデックス・ファンド (つみたて投資枠(夫)) |

1,805,837 | +155,791 | +183,553 |

|

三菱UFJ-eMAXIS Slim全世界株式 (成長投資枠) |

2,030,463 | +230,390 | +84,257 |

|

三菱UFJ-eMAXIS Slim全世界株式 (つみたて投資枠) |

1,880,730 | +180,728 | +177,325 |

|

楽天・全米株式インデックス・ファンド (※旧つみたてNISA) |

4,587,636 | +2,004,326 |

+214,229 |

|

SBI-SBI・V・米国高配当株式インデックス・ファンド(年4回決算型) |

350,151 | +1,682 |

+62,163 |

|

SBI-SBI・S・米国高配当株式ファンド(年4回決算型) |

334,664 | −13,060 |

+54,054 |

評価額 合計 13,202,357

評価損益 合計 +2,672,686(+975,603)

投資した額に対して約267万円のプラスですが、先月から含み益は約97万円ほど増えています。

旧NISAがだいぶ戻ったのが大きいようですね。

そして今回2回目の、SBI-SBI・S・米国高配当株式ファンド(SCHDに連動)から分配金を受け取ることができました。

投資額30万円に対してなのか35万円に対してなのかわかりませんが、2,307円が入っていました。

前回の分配金はなかったので、ちょっとでも入ってくるとやっぱり嬉しいですねw

今のところ、かけた金額に対して1%にも満たない金額になっていますが、今後の成長に期待したいです。

最終的にプラスになっているかどうかわかるのは、10年後くらいですかねw

なので、チャンネル登録していない方は是非チャンネル登録して頂いて動向を確認してみて下さいね!

受け取った分配金も逐一報告します!

国内株式

| 評価額 | 評価損益 | 前月比 | |

| エディオン | 210,900 | +95,700 |

+18,300 |

| 三菱UFJ | 197,850 | +153,050 | ⁻600 |

評価額 合計 408,750

評価損益 合計 +248,750

6月に2銘柄から配当金がはいりました。

エディオンは、1,913円。三菱UFJは、3,108円でした。エディオンは株主優待も届き、自社ギフトカード6,000円分でした。

これは、元々100株に対して3,000円分の自社ギフトカードなのですが、長期保有で1年ごとに1,000円増えます。私は、3年以上保有しているので最高6,000円分の自社ギフトカードが届きました。

これ、本当にありがたいです!ネット通販でも使えるので、欲しい物がない時はお菓子とか買ってます。

配当金と優待について詳しい記事がありますので、そちらをご覧ください。

生命保険に関して

私自身は、生命保険での積立はおすすめしません。

手数料が高く、個人で積立した方が資産が増えると思うからです。

我が家が、それでもやめていない理由は税金対策もあります。

資産が増えそうな場合は、これも一つのやり方なので頭の片隅に入れておいてもいいかもしれません。

iDeCo

| 資産残高 | 損益 | 前月比 | |

| SBI・全世界株式インデックス・ファンド | 1,853,177 | +562,446 | +98,682 |

ですので、元金に対してあまり増えていません。

☆目標達成率

・金融資産7500万円

先月の投資信託・NISA・株・iDeCoの資産は28,070,866円

今月の投資信託・NISA・株・iDeCoの資産は29,818,154円

先月との差額は+1,747,288円

投資額は19,925,423円に対して9,892,731円の含み益となりました。

先月は含み益が8,565,997円でしたが今月はそこから1,326,734円もプラスになりました。

5000万円まで、投資信託・NISA・株・iDeCoの現在の達成率59.6%

どんどん、5000万円から離れていっています。

お金の貯め方に興味のある方は、概要欄に何個かリンクを貼っておきますのそちらをご覧ください。

ここから先は「投資を4年半やった結果が凄すぎる」でお話した、今後の投資戦略になります。

ご覧になった方はスキップしてください。

今後の投資計画

・金融資産7500万円

| 2022/8 | 2023/1 | 2024/1 | 2024/12 | |

| 元本 | 8,330,832 | 10,129,639 | 11,883,685 | 17,151,497 |

| 評価額 | 9,914,587 | 10,945581 | 17,097,183 | 28,117,943 |

| 評価損益 | +1,583,755 | +815,942 | 5,213,498 | +10,966,446 |

2020年8月に初めて最初はちょっとずつ増えていくことが楽しかったです。

しかし、2022年は米国株が暴落してしまいレンジになってしまいました。

25~30%近い暴落だったにもかかわらず、投資信託では10~15%の暴落で済んだのは円安のおかげだったと思います。

この間も積み立てを継続したおかげで投資資産は大きく増やす事ができました。

2023年1月から2024年1月に増えた含み益は約440万円。

2024年1月から12月までに増えた含み益は約560万円。

では、今後の投資戦略をお話します。

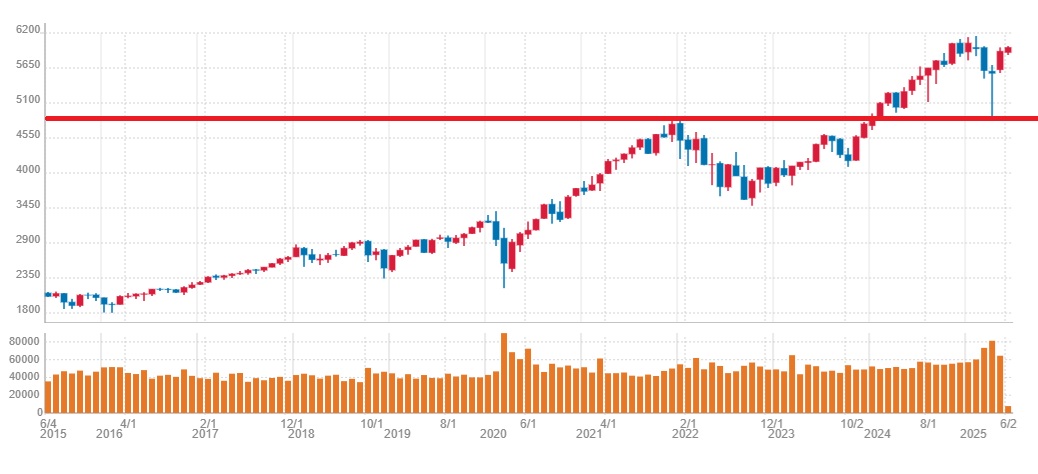

下のチャートはS&P500の月足です。

5100~4800辺りまで下がってきたら、追加投資もアリかなとおもいますが、前回大きなヒゲをつけているので下がらないこともあるかもしれません。そしたら、追加投資はなしで積み立てのままいきます。

もし、下がったとしてこの赤線を大きく割り込むこともかんがえられます。

そしたら、一旦様子見になりそうです。

このチャートでみると10%~15%の暴落ですが去年の8月のように為替が円高になれば30%の暴落はくるかもしれません。

単純に計算して今の投資資産が2000万円くらいになってもおかしくありません。

去年1年間の含み益が全部なかったことになります。

これは、メンタルにきそうですね( ;∀;)

しかし、暴落がるからこそ、平均取得額が下がり、安いところで買い上がった時に含み益が多きく膨らむのでこれは耐えなければいけませんね。

☆投資先

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

今月は約42万円投資できました。

含み益が一番あった頃にだいぶ近づいてきて、ちょっとだけ安心しました。

NISAを初めて5年が経とうとしていますが本当にあっという間でした。

積み立てし始めて2.3年は1番変動が大きかったように思います。

今は回復していますが、今後どうなるかわからなので、今の金額も一時かもしれませんね。

みなさんも今後、一緒に投資を頑張りましょう!

最後までご覧いただきありがとうございます。

次回も、増えているのかまた減っているのか気になる方は見逃さないためにチャンネル登録、よろしくお願いします。

動画がよかったら「高評価」をしてもらえるとモチベーションがぐーんと上がるのぽちっとお待ちしています。

それでは、また次回お会いできるのを楽しみにしています。

またね~ バイバーイ

![[初心者向け]ローソク足の分析・問題集~大衆心理を考える~](https://onigirikorokoro.com/wp-content/uploads/2021/02/ローソク足の問題集-150x150.png)

![【初心者必見】脱・底辺ブロガー5ヶ月実績[比較付き]](https://onigirikorokoro.com/wp-content/uploads/2021/04/5ヶ月目の実績-150x150.png)