では、早速本題へスタートです!

よかったら、コメントやチャンネル登録お待ちしてます!

・1億円の貯め方がわかります。

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

目次 [非表示]

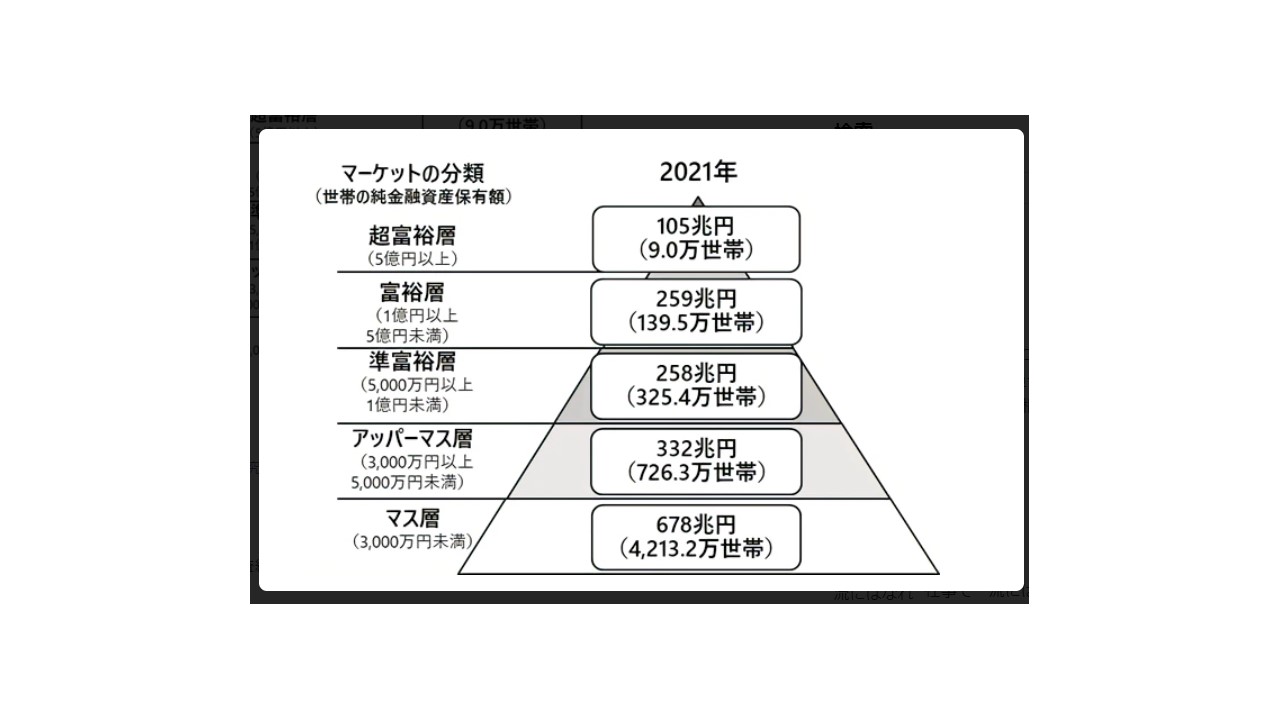

☆富裕層ってどんな人?

資産1億円を持っている人はどのくらいいるのか

資産1億円持っている人の職業

富裕層の大半は「企業オーナー」「開業医」「地主」が多いようです。

非上場企業のオーナーの平均年収は、1500万円~2500万円程度です。

開業医の平均年収は2888万円です。

地主は、土地にもよるので一概に言えませんが、都内などいい場所ならその収入で暮らしていけそうですね。

資産1億円持っている人の生活とは

こういったことを心がけているようです。

・税制に関心がある

・新しい情報を積極的に取り入れる

・健康を大切にする

・長期のマネープランを描いている

・積極的に資産運用に取り組む

☆1億円の貯め方

資産1億円以上となると、実家も資産家で自身も経営者や特別な職業につく人と思われがちですが、実際には普通のビジネスマンも多いといわれています。

私達にもチャンスはあるのです!

では一体、普通の会社員でも資産1億円を持つ人というのは一体どのような人なのでしょうか。

資産1億円以上の人に見られる特徴を挙げると次の通りです。

・短期投資で儲けていない

・長期、積立投資でコツコツ資産を増やしている

投資なしで1億円貯めるには何年かかる?

投資なしで1億円貯めるシミュレーションをしてみました。

20歳から月10万円貯める。

1年、120万円貯まるので、1億円を120万円で割ると約84年。。

投資をする理由

トマ・ピケティ

フランスの経済学者で「21世紀の資本論」を書いた人です。

「貧富の差を小さくするにはどうしたら良いか」をテーマに書いた本です。

今までの経済学者は、経済成長をすれば、貧富の差は埋まると唱えていました。

労働者が頑張ればなんとかなると唱えていたようです。

今までのデータは過去100年分で、そのデータをピケティさんは正しくないと思っていました。

何故なら、この100年の間に「大きな戦争」があったからです。

なので、これは正しいデータでは無いとピケティさんは思い、200年分のデータを元に「労働では貧富の差は縮まらない」と結論付けたのです。

その方程式がこちらです。

| r | > | g |

| 資本収益率 | 経済成長率 | |

| 財産が資産運用でどれだけ増えるか | 労働者の収入がどれだけ増えるか |

fa-check-circle資産運用の伸び率は5%位

fa-check-circle労働での伸び率は2%ぐらい

働くよりも資産運用の方が稼げる世の中になっているという事です。

お金を持っている人ほど資産運用してお金を稼ぐ。

ピケティさんの研究結果、お金持ちはどんどんお金持ちに、貧乏な人はどんどん貧乏になり、貧富の差はより大きくなる。

労働収入だけでは、インフレなどもあり、お金を増やすというのは難しいのかもしれません。

資産運用と労働では資産運用の方がはるかにお金の貯まるスピードが速い。

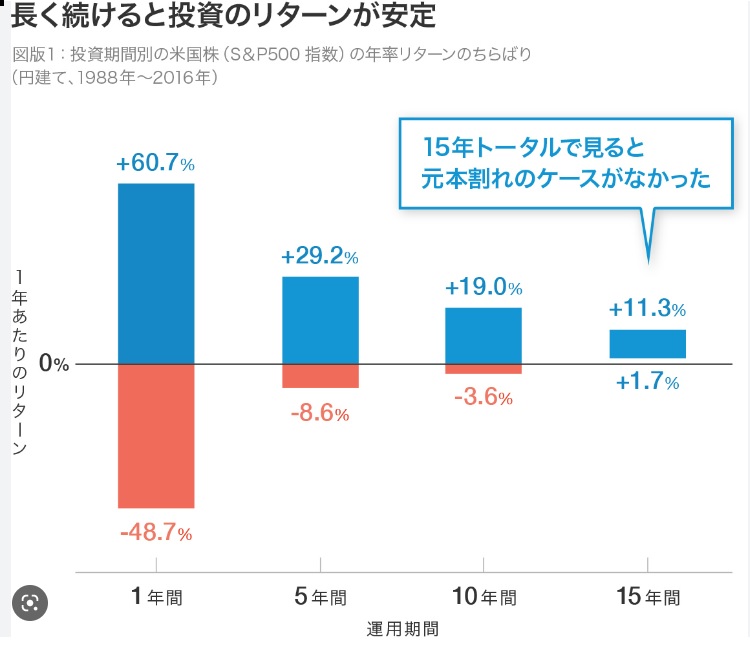

長期投資をする理由

※ウェルスナビ画像参照

こちらは、長期で運用することでリスクを小さくすることができるということがわかります。

1年目は、リターンも大きいですが、マイナスになる確率も大きいですね。

そして、5年以上投資をした頃から損をする確率も減ってきます。

この、1年~5年の間で投資をやめてしまう人が多いようです。

そこには、相場に一喜一憂してしまい、それに耐えられない人や手っ取り早く稼ぎたいのに、思ったような動きをしなくて、やめてしまう人など様々な理由でやめてしまう人が多いからです。

しかし、私達のような普通の人が大金を貯める方法は、『長期投資することで複利の力とリスクを減らす』しかないと思います。

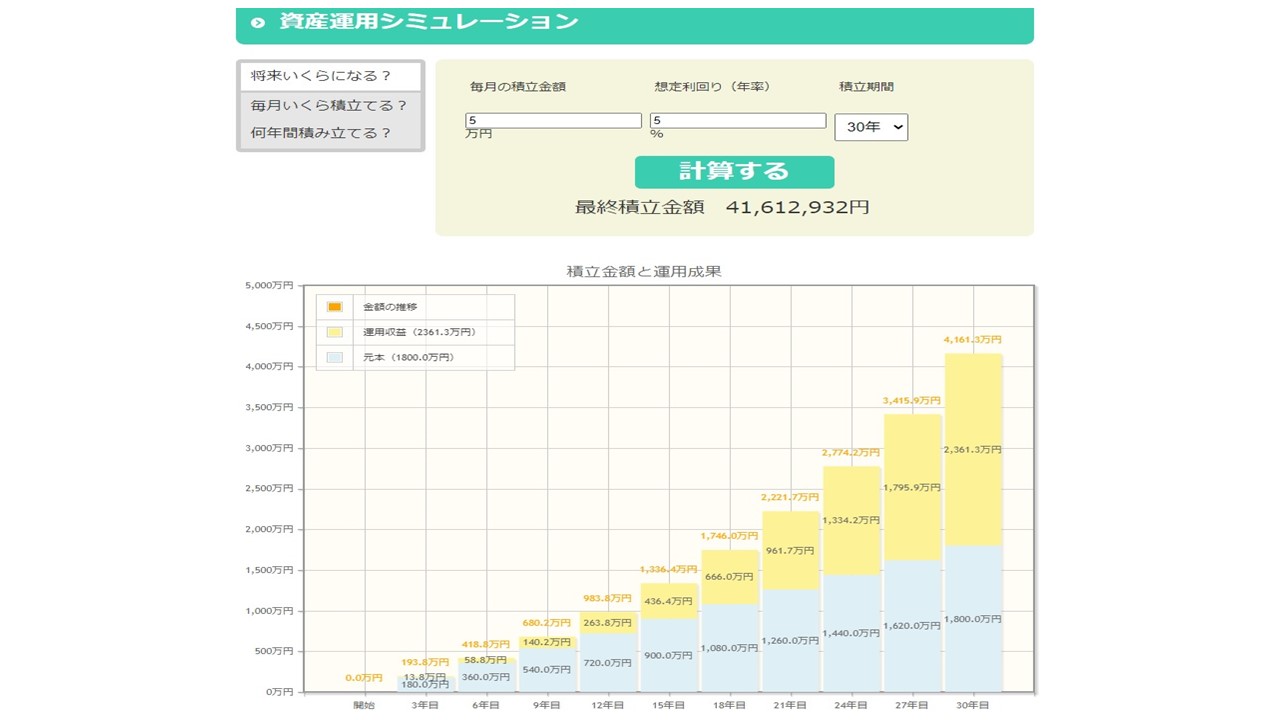

ここからシミュレーションでの注意

・投資をしたからと言って絶対増えるという物ではありません。増える確率が高いというだけです。

・私のシミュレーションは、下の図のようなやり方ではありません。例をあげてお話します。

こちらは、最初の積立投資から30年後の金額になります。

私は、1年に積み立てた投資金額を30年間、年利5%で運用した時の計算をし、それが何年分あるかで総額をだします。

上手くいけば、こうなるよ!ということです。

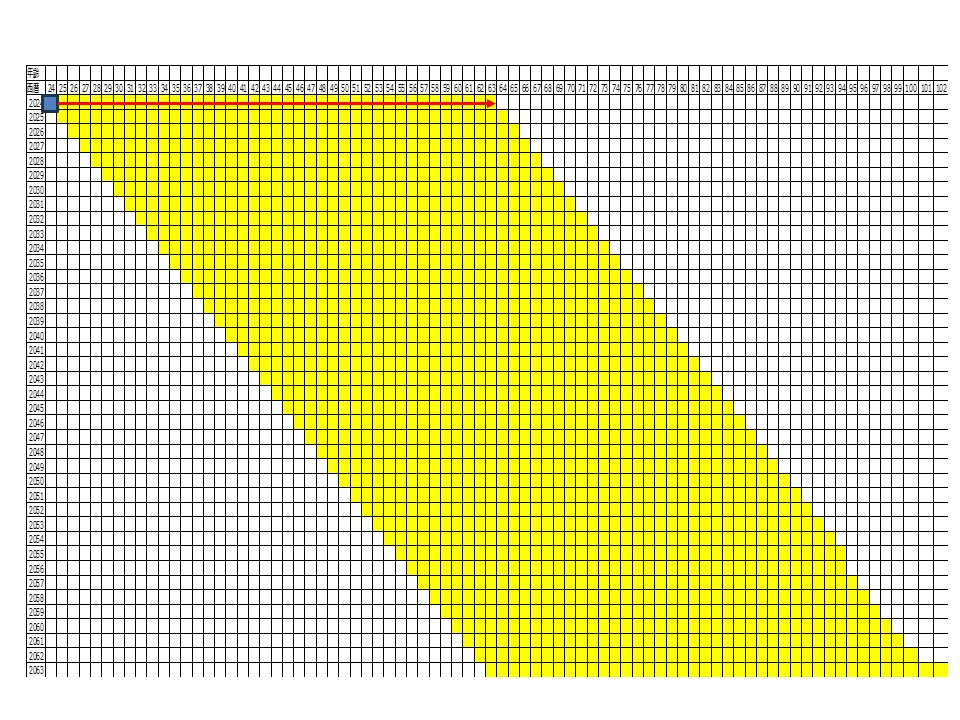

20代から長期投資した場合

1年、5%で運用すると約392,000円

残り39年間運用すると約2,628,000円

これが、40個あるので約105,120,000円

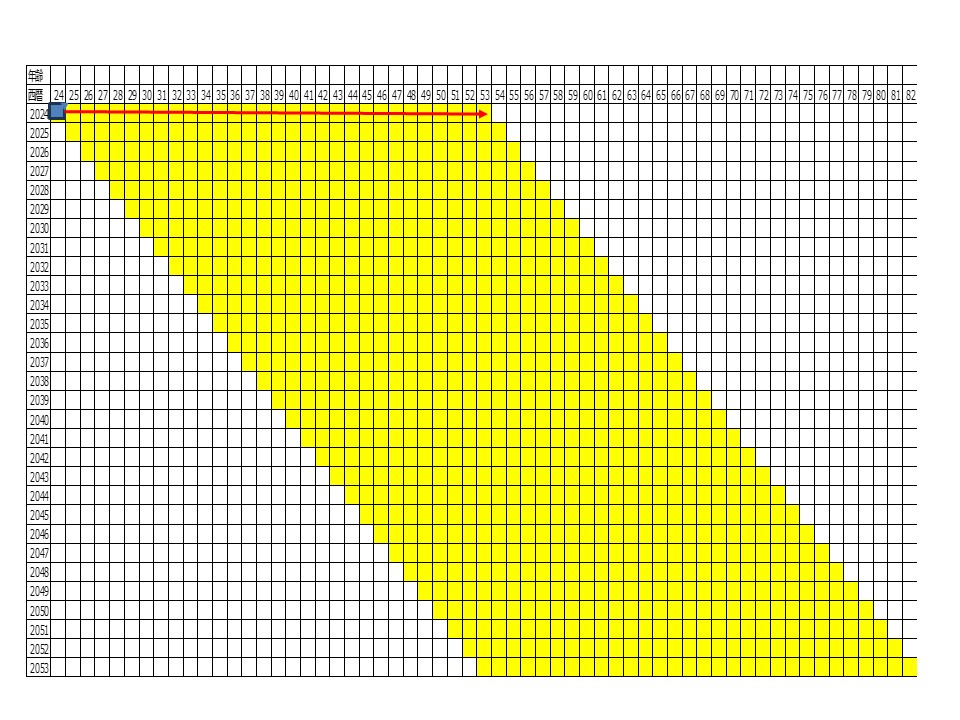

30代から長期投資した場合

1年、5%で運用すると約859,000円

残り29年間運用すると約3,536,000円

これが、30個あるので約106,080,000円

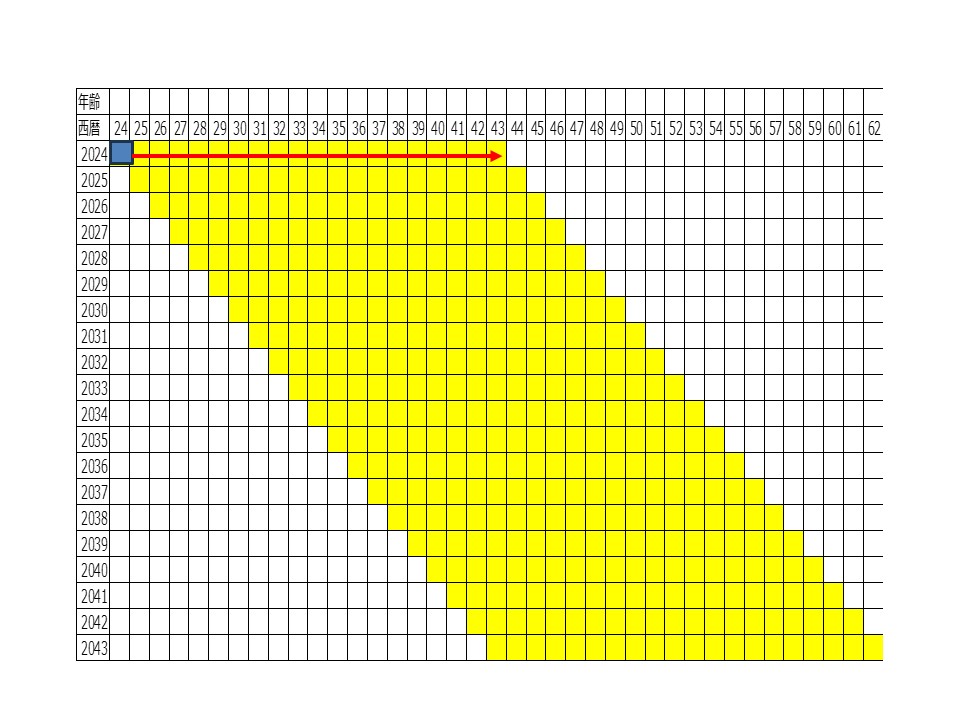

40代から長期投資した場合

1年、5%で運用すると約2,087,000円

残り19年間運用すると約5,274,000円

これが、20個あるので約105,480,000円

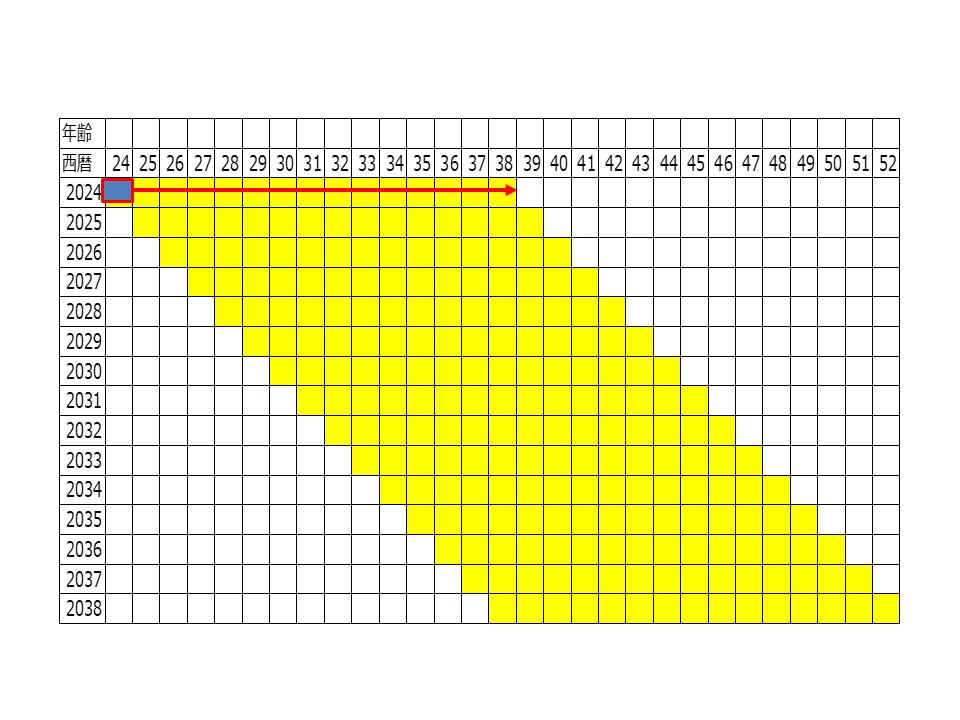

50代から長期投資した場合

1年、5%で運用すると約3,438,000円

残り14年間運用すると約6,807,000円

これが、15個あるので約102,105,000円

投資先

節約しつつ、投資も実践していきましょう!

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

富裕層(1億円貯める)には、

30代、月7万円を30年

40代、月17万円を20年

50代、月28万円を15年

積立投資する

30代までは、積み立てることができそうですが、40代からは、なかなか厳しそうですね。

残りの人生を考えると1億円も必要ないかもしれません。

60歳を過ぎてから資産1億円あってもそれまでの人生で我慢ばかりしていては、お金があってよかったと喜べるでしょか?

40代や50代で資産1億円達成したいのであれば、株式投資だけではなく企業や不動産投資も考えなければいけませんね。

我が家にはまだ、この2つにチャレンジする勇気はないので、今やっていることを継続していこうと思います。

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!