では、早速本題へスタートです!

よかったら、コメントやチャンネル登録お待ちしてます!

・50歳以降がやるべき事がわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆50歳以降お金で失敗してはいけない

50歳以降、お金で失敗してしまうと修正がきかないからです。

30代・40代なら老後まで時間があります。

修正もきくでしょう。

しかし、50歳以降は老後まで時間がありません。

しっかりとした、お金の知識をみにつけ、最短でお金を貯めなければいけません。

まず、やってはいけないことを知ることでお金を減らすリスクを減らしましょう。

☆50歳以上がやってはいけないお金のこと

働けなくなった時の資金を作ってない

若い時は、お金を貯められない人が多いです。

若い時にしか経験できないこともたくさんあるので、それは仕方ないことだと思います。

しかし、年をとっても若い時の浪費癖が治らないままの人も多く、計画的にお金を貯めていかなければ、なかなか貯めることができません。

人は、必ず年をとります。

今、無駄遣いをしているところがあるのなら、少しでも老後資金にまわすよう努力してください。

要らない保険に入っている

今、日本人の生命保険加入率は8割と非常に高いです。

| 生命保険加入率(個人年金保険含む) | |

| 男性 | 78.3% |

| 女性 | 83.6% |

| 全体 | 81.3% |

参照「2022(令和4)年度生活保障に関する調査」

しかし、日本は公的保証制度が充実しています。

医療面では「国民皆保険制度」という、すべての国民が公的医療保険に加入する制度が整っています。

この制度により、ケガや病気で治療が必要な場合は実際にかかった医療費の3割以下の自己負担額で治療が受けられます。

また、「高額療養費制度」により、1ヵ月の医療費が一定額を超えると、超えた金額が支給されます。

ただし、自由診療や先進医療の治療費、一部の差額ベッド代など公的医療保険では補えない費用もありますが、それでも、近年は長期で入院することも少なく、突然の出費でも、50万円もあればまかなえるのではないでしょうか?

そんな中、医療保険に入り、月5,000円でも払う価値は本当にあるのでしょうか?

30歳に加入したとして、60歳まで払い総額180万円になります。

死ぬまでの間に180万円も入院費がかかるのでしょうか?

これは、博打と同じです。

どうなるかわからないものにお金を払っている場合ではありません。

私達も医療保険に入っていましたが、やめました。

私は、老後資金のために入っている生命保険がもう2つあります。

1つは、あと数年で元本割れしない金額になるので、やめる予定です。

もう1つは、リスク分散のために入っておくつもりです。

これは、投資と違い確実に決まった金額は入ってくるという理由で残しています。

人それぞれ、考えがあるにで、一概にはいえませんが「いるもの」と「いらないもの」は少し考えてみてもいいのかもしれません。

生命保険が必要な人というのは、

・貯蓄できない人や貯蓄が少ない人

・配偶者や子供など扶養家族がいる人

・自営業やフリーランス

・相続税対策

このような人があてはまります。

50歳代以降の人は、保険の見直しをお勧めします。

お墓を作る

私の実家もそうですが、お墓問題は必ずでてきますよね。

今は核家族も増えてきて、もともとあるお墓をどうするか?という問題だったり、親がお墓をもっていなければ亡くなった後にどうするかなど。

お墓やお葬式にお金をかけることはないというのが私の考えです。

実家でも、お墓問題がでているので墓じまいをして、両親には「永代供養墓」(えいたいくようぼ)に入ってほしいと今から言っています。

生きているのにそんな話を今からするのか!?と父には始めの頃聞く耳をもってもらえませんでした。

勿論、私もそう思います。

しかし、両親の思いも今から聞くことで、できる限りの要望に応えてあげたいし、お互いの意見をしっかりと話しあう事は今後、すごく大事になります。

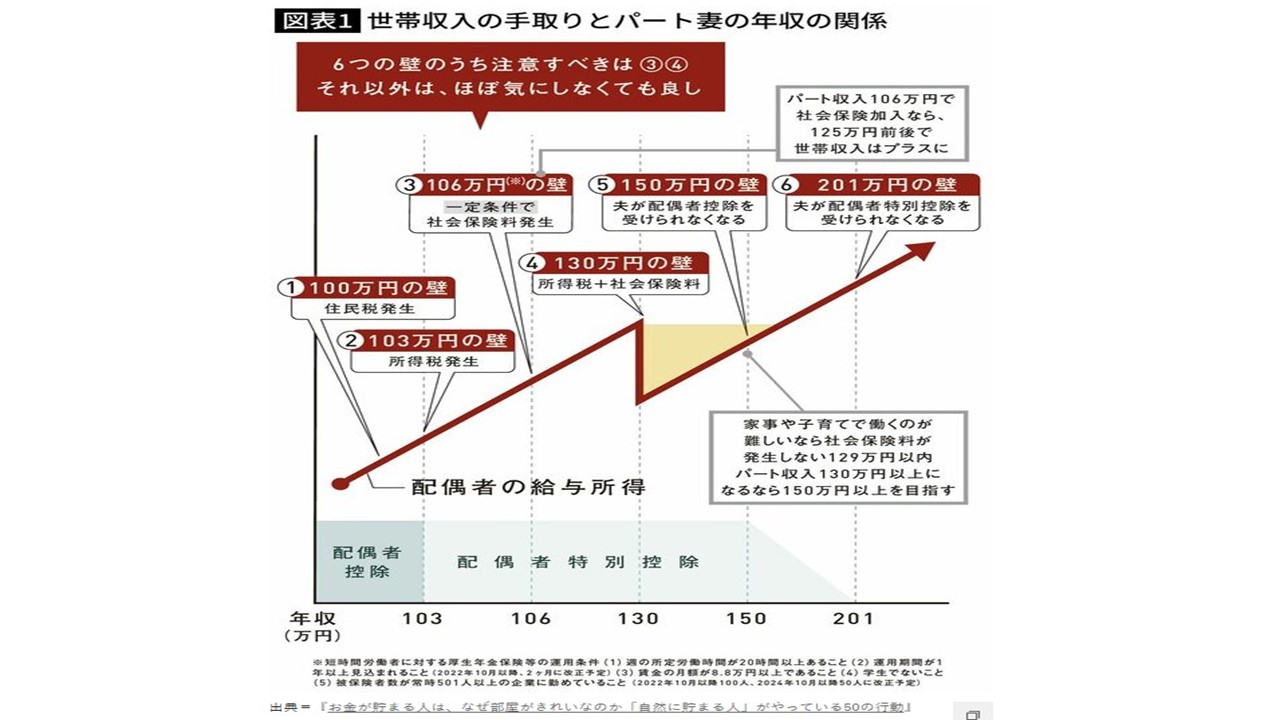

妻を扶養範囲以内で働かせる

これは、妻が正社員で年収155万円以上稼ぐことができるなら、扶養範囲内で働くのは勿体ないと思います。

しかも、今後2025年には扶養範囲内が70万円になる可能性もでてきました。

住宅ローンを退職金で完済する

住宅ローンがある方は、退職金で一気に返済しようとする人もいると思います。

老後資金をしっかり確保している人ならいいですが、少ない退職金から払うと老後資金がなくなってしまいます。

住宅ローンがいくら残っているかで一括返済するかを考えてみてください。

退職金を無計画に使う

退職したあとに、多額のお金が入ってくると気も大きくなり普段のお金の使い方でない使い方をしてしまう人がいます。

高額な旅行に行ってみたり、高額な品物を買ってみたり…

あっという間にお金を失ってしまいます。

そして、現役の時の様なお金の使い方をしてしまう人もいます。

普段から節約をしてこなかった人が、突然支出を抑えろと言われてもなかなかできません。

本人は簡単だと思っていても何十年もやってきた生活習慣はすぐにはなおらないです。

ですので、50代を過ぎたくらいからでも節約を意識した生活をしてみてください。

年金の繰り上げ受給

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、年金を繰上げ受給している人の割合は、国民年金で11.2%、厚生年金で0.6%となっています。

年金受給を60歳まで繰上げた場合、損益分岐点は20年10ヶ月(80歳10ヶ月)です。

つまり、繰上げた時点から20年10ヶ月以上経過すると、繰上げなかった場合と比べてトータルの年金額が減少することになります。

一方、75歳まで繰下げた場合、損益分岐点は11年11ヶ月(86歳11ヶ月)です。

参照:現代ビジネス

これを見ると、60歳・65歳・70歳は80歳くらいが損益分岐点となっているようです。

80歳をすぎてからが、受給の総額が変わってくるようです。

2022(令和4)年の日本人の平均寿命は男性が81歳、女性が87歳

ということなので、65歳から受給するのが長生きした時にも後悔しないですみそうですね。

退職金を投資にすべて使う

多額のお金が銀行に振り込まれると、突然銀行から電話がかかってきて、投資話をしてきたりする時があります。

普段なら話を聞かないかもしれませんが、銀行側が下手に出てくるので気分が良くなって来たりするものです。

これは、誰しもあることだと思います。

しかし、ここで気をよくしてしまうと銀行側の思うつぼなのです。

彼らは、私達に儲けさせようなんて、これっぽっち思っていません。

退職金を投資にまわさせて、手数料でたくさんもらうつもりなんです。

事あるごとに、銘柄を変えて手数料を頂く。

そんなことをしていたら、あっという間に退職金は無くなってしまいます。

素人が簡単に儲けられるものはないです。

銀行の窓口には近づかない!これを徹底してください!

☆今すぐにやっておくべきこと

節約をする

先ほどもいいましたが、突然節約をしろと言われても、しみついた生活習慣はなかなか変えることができません。

お金を貯めていく段階で、生活習慣を見直し節約に専念してみましょう。

例えば、外食は月1回。のどが乾いたら水を飲む。服は年2回だけ買う。

これは使う金額は決めておいてください。

老後生活が始まった時でも慎ましい生活ができるようになります。

リスク分散をする

50歳以降でお金を貯めるなら、「リスク分散」はしっかりとやってください。

現金を全部、株に突っ込む!とか不動産を買うなど、50歳からやるのはリスクが大きいものがあります。

1つのものに集中するのはリスクがあります。

勿論、現金だけをもっているのもリスクになります。

現金だけもつのは、日本に集中投資しているようなものだからです。

いろいろなもに投資することで、1つが失敗しても他があるという状況を作りましょう。

親にエンディングノートを書いてもらう

親にこれを書いてもらうのは、心苦しいところがあると思います。

私もそうでした。

お墓の話もそうですが、死に関する話をすると考えたくないのか、とても嫌がります。

やはり、「死」という物が遠かった年に比べて現実を帯びてくる年になると誰しも逃げたくなりますよね。

私は、終活をポジティブなものと考えています。

心残りのないように自分で決められることは良いことだと思うので、そう考える人が増えればいいなと思っています。

副業を始める

今は副業を始めやすい時代です。

50歳を過ぎても副業は始めることができます。

労働の副業は簡単に始めることができますが、体力が年々衰えてくるので労働でない物をおすすめします。

私がおすすめするのは、ポイ活・せどり・ブログ・YouTubeです。

ポイ活は「トリマ」で2か月で1000円稼いでいます。

私は、アンケートなどやらないタイプなので、移動と歩数でポイントを貯めています。

最近、改悪されることが多いので、興味のある方は早めに始めてみてください。

私の紹介コードを入れてもらえれば、お互いに5,000ポイントもらえるので入れてもらえると嬉しいです。

「0qllox_24」

是非、いろいろなことに挑戦してみてください。

☆投資先

節約しつつ、投資も実践していきましょう!

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

・要らない保険に入っている

・お墓を作る

・妻を扶養範囲以内で働かせる

・住宅ローンを退職金で完済する

・退職金を無計画に使う

・年金の繰り上げ受給

・退職金を投資にすべて使う

・リスク分散をする

・親にエンディングノートを書いてもらう

・副業を始める

今回は以上となります。

最後までご覧いただきありがとうございます。

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!