こんにちは!!

おにぎりです!

今回は、【投資】総額約2405万投資した結果(4月投資運用状況)と言うテーマでやっていきます。

今年度も始まり、新入社員の人も1ヶ月が過ぎましたね。仕事も少しは慣れてきたかもしれません。

最近、ニュースでみたのですが、入社日で辞めていく新入社員の人もいるようです。

決断力と切り替えが早いなーと感心してしまう所もあります。私も、決断力は見習いたいですね。

では、早速本題の投資資産公開をしていこうと思います。

是非最後までお付き合いいただけると幸いです。

あと、こちらはおすすめの動画になります。

是非こちらもご覧ください。

では、早速本題へスタートです!

よかったら、高評価やチャンネル登録お待ちしてます。

・資産の変動がわかる

・目標金額を決めることができる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

https://youtu.be/iO9aKL80dG0

| 新NISA | 2024年から | 2031年 |

| おにぎり | 月20万円 | 1800万円満額予定 |

| 鮭太郎(夫) | 月20万円 | 1800万円満額予定 |

| 元金(内訳) |

投資した分 (2020年~2023年) |

新NISA (2024年~2031年) |

iDeCo (~2031年) |

| 5000万円 | 1148万円 | 3600万円予定 | 252万円予定 |

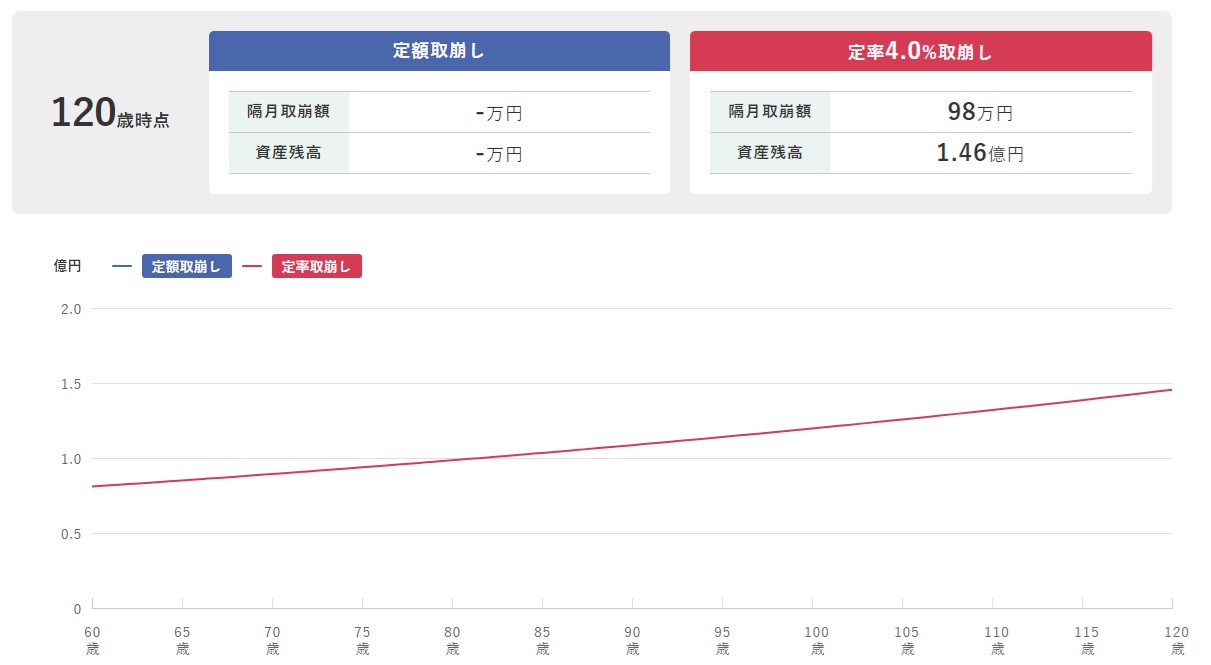

5000万円を利回り5%で10年運用すると約8144万円になる予定。

8114万円を利回り5%運用しながら取り崩しした時のシミュレーションが下の図になります。

これは、あくまでシミュレーションなので、こんなに上手くいきませんよ。

利回り5%で毎年運用できるわけもありませんしねw

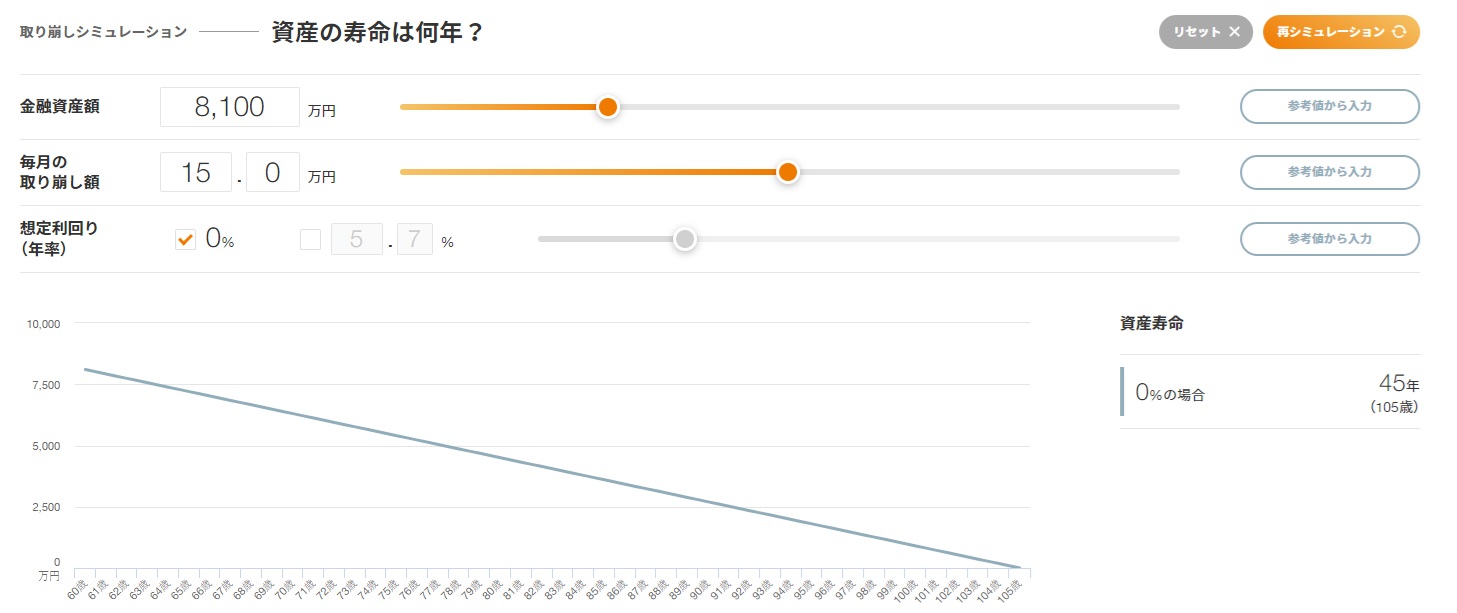

なので、運用せずに取り崩した時のシミュレーションはしたの図になります。

60歳から8100万円を月15万円取り崩した時は105歳までもつ計算です。

その他に現金2500万円を目標にしています。

足りない分は現金から使うつもりです。

ちなみに、我が家は生命保険・個人年金保険をやっています。これは、20代の時に入ったものになります。

保険は、入らない方がいいという意見が大半だと思います。

私もそう思います。

今の知識があったら、昔の私に「入るな」っていってますね。

ただ、今やめると、元本割れしてしまうので元本まで戻ったらやめようと思っています。

しかし、先ほども言ったように現金2500万円を貯めることも考えると、個人年金保険などはそのままでもいいかなと思っています。

現金を貯めるよりは、多少でもお金が増えるので。

☆投資結果

今回は、投資信託・NISA・株・iDeCoの資産を公開します。

投資信託 (2026年4月30日現在)

| 評価額 | 評価損益 | 前月比 | |

| SBI-SBI・V・S&P500インデックス・ファンド | 15,232,500 | +8,920,873 | +1,732,124 |

| SBI-SBI・V・米国高配当株式インデックス・ファンド | 2,217,294 |

+1,117,245 |

+135,173 |

| eMAXIS Slim全世界株式(除く日本) | 749,146 | +382,472 | +75,920 |

| eMAXIS NASDAQ100インデックス | 426,265 | +259,595 | +64,487 |

評価額 合計 18,625,205

評価損益 合計 +10,680,185(+2,007,704)

NISA

| 評価額 | 評価損益 | 前月比 | |

|

SBI-SBI・V・S&P500インデックス・ファンド (成長投資枠(夫)) |

3,867,655 | +867,606 | +535,319 |

|

SBI-SBI・V・S&P500インデックス・ファンド (つみたて投資枠(夫)) |

3,466,323 | +816,312 | +492,334 |

|

三菱UFJ-eMAXIS Slim全世界株式 (成長投資枠) |

2,660,129 | +860,056 | +233,429 |

|

三菱UFJ-eMAXIS Slim全世界株式 (つみたて投資枠) |

3,603,164 | +903,074 | +411,622 |

|

楽天・全米株式インデックス・ファンド (※旧つみたてNISA) |

5,939,656 | +3,356,346 |

+603,563 |

|

SBI-SBI・V・米国高配当株式インデックス・ファンド(年4回決算型) |

1,012,737 | +164,270 |

+99,209 |

|

SBI-SBI・S・米国高配当株式ファンド(年4回決算型) |

1,023,866 | +176,118 |

+84,067 |

評価額 合計 21,573,530

評価損益 合計 +7,143,782(+2,459,543)

投資した額に対して約714万円のプラスで、先月との差額は約200万円ほど増えました。

今回、新NISAで分配金が出ない物だけでも含み益が116万円も増えたことになります。

新NISAに積み立てを始めて約2年半になりますが、1400万円近く投資をしていると1ヶ月で変わる金額も大きくなります。

今後、3800万円まで積み立てをするので1ヶ月に5%変わってても200万円の上下があることになります。

今後も株価に心が左右されないようにシミュレーションを怠らないようにしたいです。

チャンネル登録していない方は是非チャンネル登録して頂いて動向を確認してみて下さいね!

国内株式

| 評価額 | 評価損益 | 前月比 | |

| エディオン | 210,900 | +95,700 |

-9,100 |

| 三菱UFJ | 276,950 | +232,150 | +1,950 |

評価額 合計 487,850

評価損益 合計 +327,850

UFJの株は、安定して伸びてくれていますね。銀行株で「ここがダメになったらどこもだめだろう」と思って購入したものだったのでここまで伸びてくれると嬉しいですね。

生命保険に関して

私自身は、生命保険での積立はおすすめしません。

手数料が高く、個人で積立した方が資産が増えると思うからです。

我が家が、それでもやめていない理由は税金対策もあります。

資産が増えそうな場合は、これも一つのやり方なので頭の片隅に入れておいてもいいかもしれません。

iDeCo

| 資産残高 | 損益 | 前月比 | |

| SBI・全世界株式インデックス・ファンド | 2,686,577 | +1,167,556 | +281,641 |

ですので、元金に対してあまり増えていません。

☆目標達成率

・金融資産7500万円

先月の投資信託・NISA・株・iDeCoの資産は38,631,424円

今月の投資信託・NISA・株・iDeCoの資産は43,373,162円

先月との差額は+4,741,738円

投資額は24,053,789円に対して19,319,373円の含み益となりました。

先月は含み益が15,000,469円でしたが今月はそこから+4,318,904円になりました。

5000万円まで、投資信託・NISA・株・iDeCoの現在の達成率86.7%

お金の貯め方に興味のある方は、概要欄に何個かリンクを貼っておきますのそちらをご覧ください。

ここから先は「投資を4年半やった結果が凄すぎる」でお話した、今後の投資戦略になります。

ご覧になった方はスキップしてください。

去年の実績

・金融資産7500万円

| 2024/12 | 2025/9 | 2025/10 | 2025/11 | 2025/12 | |

| 元本 | 17,151,497 | 21,193,895 | 21,516,771 | 21,939,640 | 22,362,426 |

| 評価額 | 28,117,943 | 34,494,329 | 36,792,723 | 37,872,033 | 38,869,933 |

| 評価損益 | +10,966,446 | +13,300,434 | +15,275,952 | +15,932,393 | +16,507,507 |

2025年12月までの投資結果を出してみました。

今年の伸びが今後も続くとは思えませんが、今後も利回り5%で運用したとして、2035年(10年後)に完全FIREできると考えています。

10年後は、投資を始めて15年になります。

投資の元本割れが低くなる15年というのは、1つの目安になっていました。

そこで、この年を目標に今後は積み立てをしていこうと思います。詳しいシミュレーションは別動画でお伝えしようと思います。

2035年~取り崩し予定

2035年の金融資産予定

| 特定口座 | 新NISA | 旧NISA | iDeCo | |

| 5%運用 | 2,738 | 5,726 | 873 | 416 |

投資資産(予定)➡9,753万円

現金(予定)➡1,500万円

このまま、5%で運用できれば投資だけで1億円近くまで資産は増えるかもしれません。

そのことを考えても、2035年に『FIRE』してもいいのかなと最近は2人で話し合っています。

お金を増やしすぎても、使わなければ意味がありませんよね。

なんのために貯めたのかわかりません。

年金をもらうまで安心できないので慎ましい生活になると思いますが、年金を受け取るようになったらちょっとしたプチ贅沢をしたいと思います。

今後のことを考えると楽しみで仕方ありませんw

☆投資先

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

先月は、含み益が200万円以上減ってしまい、投資資産は3000万円台になってしまいましたが1ヶ月で盛り返してきました。

2月の時は、投資資産が4030万円だったのでそこから300万円も増えたことになります。

3月は株価が下がり、そこで積み立てできたので上昇した時にこの様な結果になったのだと思います。

株価が下がった時は、がっかりしてしまいますが、その分上がった時の利益が大きくなるので、株価下落もやはり大事なんだと思いました。

最後までご覧いただきありがとうございます。

次回も、増えているのかまた減っているのか気になる方は見逃さないためにチャンネル登録、よろしくお願いします。

動画がよかったら「高評価」をしてもらえるとモチベーションがぐーんと上がるのぽちっとお待ちしています。

それでは、また次回お会いできるのを楽しみにしています。

またね~ バイバーイ