では、早速本題へスタートです!

よかったら、高評価やチャンネル登録お待ちしてます。

・年金の計算方法がわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆公的年金の基本

まずは、日本の公的年金制度の仕組みについて簡単にお話していきます。

日本の公的年金制度は「2階建て構造」となっており、1階部分の「国民年金」と2階部分の「厚生年金」で構成されています。

国民年金は、日本に住む20~60歳未満の人が原則加入対象となっており、保険料は一律です。

仮に40年間未納なく保険料を支払っている場合は、老後に国民年金を満額受給できます。

参考までに、厚生労働省の「令和6年度の年金額改定についてお知らせします」によると、2024年度の国民年金の満額受給額は「6万8000円」となります。

一方で厚生年金は、主に会社員や公務員が加入対象で、保険料は現役時代の年収によって異なり、受け取れる年金額も年収や加入期間によって個人差が生じます。

確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。

掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

なお、厚生年金は国民年金に「上乗せされる形」で支給されるため、国民年金のみ受給の人よりも受給額が多い傾向にあります。

「国民年金」については納付期間を60歳から65歳までに延ばす案がでています。

延長した場合、支払い額は単純計算でおよそ100万円増えることになり、かなりの負担になりますね。

100万円増えると言われていますが国民年金の納付金額は年々上がっているので、100万円以上になる可能性は十分にあります。

☆年収別の年金手取り額

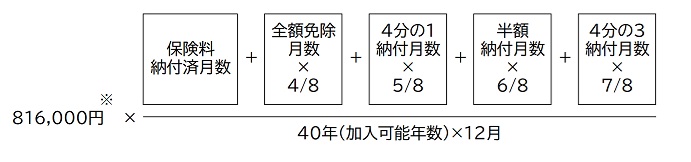

老齢基礎年金(国民年金)の計算方法

国民年金保険料を40年間納めた場合の年金額を算出する場合、以下の計算方法を用います。

その年の老齢基礎年金満額×(保険料納付済月数÷480カ月)=老齢基礎年金額

「老齢基礎年金の満額」は、毎年の経済状況などを鑑みて国で決定されます。

令和6年度の老齢基礎年金の満額は816,000円なので、保険料納付月数が420カ月の場合の計算式は以下になります。

816,000円×(420カ月÷480カ月)=714,000円

老齢基礎年金の受給は、原則10年(120カ月)の保険料納付済期間が必要であり、120カ月に少しでも満たない場合は、上記の計算式に当てはめることができず0円です。

一方、免除や猶予期間(ゆうよきかん)がある場合はそれらの期間も受給資格期間として計算式に当てはめられます(※)。

※ただし、一部(納付猶予、学生納付特例など)、受給金額の計算式には算入不可。

国民年金の保険料を2年以上納めないままにしておくと、未納として年金額に反映されないだけではなく受給資格期間にも算入(さんにゅう)されませんから、将来老齢年金を受給できなくなったり、もしものときに障害年金や遺族年金を受給できなくなってしまう恐れがあります。

国民年金(2024年現在)

| 保険料納付期間 | 受給額 |

| 10年 | 1.7万円 |

| 20年 | 3.4万円 |

| 30年 | 5.1万円 |

| 40年 | 6.8万円 |

老齢厚生年金(厚生年金)の計算方法

厚生年金の受給額は「2003年3月以前の加入期間」と「2003年4月以降の加入期間」で計算式が異なります。

・2003年3月以前の加入期間:平均標準報酬月額×(7.125/1000)×2003年3月以前の加入月数

・2003年4月以降の加入期間:平均標準報酬額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬額:勤務先から支給される報酬の平均額で、月給と賞与(しょうよ)を合わせて12で割った金額を指す

会社員や公務員が支給される老齢厚生年金は、以下①と②の計算の合計で算出できます。

①2003( 平成15)年3月以前の加入期間

平均標準報酬月額(※1)×(7.125÷1,000)×2003( 平成15)年3月以前加入期間の月数

②2003( 平成15)年4月以降の加入期間

平均標準報酬額(※2)×(5.481÷1,000)×2003( 平成15)年4月以降の加入期間の月数

計算式の中の「7.125」「5.481」という数字は「給付乗率」と呼ばれ、国で決められた計算の際に用いられる係数です。

老齢厚生年金額は基礎年金と異なり、年収なども関係するため、人により大きく異なります。そのため、ご自身の受給額を確認するにあたっては、「ねんきん定期便(※3)」を参照すると良いでしょう。

※1 各月の標準報酬月額の総額を、2003( 平成15)年3月以前の加入期間で割って得た額です。

※2 各月の標準報酬月額と標準賞与額の総額を、2003( 平成15)年4月以降の加入期間で割って得た額です。

※3 毎年誕生月に送付される自分の年金記録が記載されたもの。

国民年金+厚生年金を40年納めた場合の想定支給額

現役時の平均給与年収別で、受給できる年金額をみてみましょう。

65歳から年金を受給開始する場合でシミュレーションしました。

加入期間は「2003年3月以前の20年間」と「2003年4月以降の20年間」とします。

2024年現在、手取りは地域によってことなるので有名都市の税金を参考にしています。

こちらは、50~60代の人の参考になります。

| 年収 | 年金額 | 年金手取り額 | 月額 |

| 100万円 | 1,068,000円 | 約99万円 | 約82,000円(月額) |

| 200万円 | 1,320,000円 | 約125万円 | 約104,000円(月額) |

| 300万円 | 1,572,000円 | 約144万円 | 約120,000円(月額) |

| 400万円 | 1,824,000円 | 約164万円 | 約136,000円(月額) |

| 500万円 | 2,076,000円 | 約181万円 | 約150,000円(月額) |

| 600万円 | 2,328,000円 | 約198万円 | 約165,000円(月額) |

| 700万円 | 2,580,000円 | 約218万円 | 約181,000円(月額) |

| 800万円 | 2,832,000円 | 約237万円 | 約197,000円(月額) |

| 900万円 | 3,085,000円 | 約256万円 | 約213,000円(月額) |

| 1000万円 | 3,337,000円 |

約274万円

|

約228,000円(月額) |

※『2003年3月以前の20年間』平均標準報酬月額×(7.125÷1,000)×加入期間の月数

※『2003年4月以降の20年間』平均標準報酬額×(5.481÷1,000)×加入期間の月数÷12カ月で計算

※万未満の位は切り捨て

年金から天引きされるものには5つあり、所得や世帯の状況などによって所得税・住民税・介護保険料・国民健康保険料・後期高齢者医療保険料が天引きされる場合があります。

65歳以上の単身者で収入が年金のみであれば、年収155万円以下が目安で住民税非課税世帯になります。

なお、上記のデータはあくまで概算です。正確な年金支給額を知りたい方は、「ねんきん定期便」を確認するか年金窓口に問い合わせてください。

上記は老齢厚生年金の受給月額の目安です。ここに老齢基礎年金が上乗せされるので、たとえば年収400万円前後で40年保険料を納付した場合、受給額は基礎年金の2024(令和6)年度支給額6.8万円(満額)を加えた14.1万円と想定されます。

年金を受けとるために必要な期間(保険料納付済等期間)が、25年から10年になったので10年収めた場合まで計算そいてみました。

国民年金+厚生年金を30年納めた場合の想定支給額

現役時の平均給与年収別で、受給できる年金額をみてみましょう。

65歳から年金を受給開始する場合でシミュレーションしました。

加入期間は「2003年3月以前の10年間」と「2003年4月以降の20年間」とします。

2024年現在、手取りは地域によってことなるので有名都市の税金を参考にしています。

こちらは、40~50代の人の参考になります。

| 年収 | 年金額 | 年金手取り額 | 月額 |

| 100万円 | 792,000円 | 約72万円 | 約60,000円(月額) |

| 200万円 | 973,000円 | 約90万円 | 約75,000円(月額) |

| 300万円 | 1,154,000円 | 約108万円 | 約90,000円(月額) |

| 400万円 | 1,335,000円 | 約126万円 | 約105,000円(月額) |

| 500万円 | 1,516,000円 | 約144万円 | 約120,000円(月額) |

| 600万円 | 1,697,000円 | 約155万円 | 約129,000円(月額) |

| 700万円 | 1,878,000円 | 約168万円 | 約140,000円(月額) |

| 800万円 | 2,058,000円 | 約180万円 | 約150,000円(月額) |

| 900万円 | 2,239,000円 | 約192万円 | 約160,000円(月額) |

| 1000万円 | 2,420,000円 |

約205万円

|

約170,000円(月額) |

※『2003年3月以前の10年間』平均標準報酬月額×(7.125÷1,000)×加入期間の月数

※『2003年4月以降の20年間』平均標準報酬額×(5.481÷1,000)×加入期間の月数÷12カ月で計算

国民年金+厚生年金を20年納めた場合の想定支給額

現役時の平均給与年収別で、受給できる年金額をみてみましょう。

65歳から年金を受給開始する場合でシミュレーションしました。

加入期間は「2003年4月以降の20年間」とします。

2024年現在、手取りは地域によってことなるので有名都市の税金を参考にしています。

こちらは、30~40代の人の参考になります。

| 年収 | 年金額 | 年金手取り額 | 月額 |

| 100万円 | 517,000円 | 約44万円 | 約36,000円(月額) |

| 200万円 | 627,000円 | 約55万円 | 約45,000円(月額) |

| 300万円 | 736,000円 | 約66万円 | 約55,000円(月額) |

| 400万円 | 846,000円 | 約77万円 | 約64,000円(月額) |

| 500万円 | 956,000円 | 約88万円 | 約73,000円(月額) |

| 600万円 | 1,065,000円 | 約99万円 | 約82,000円(月額) |

| 700万円 | 1,175,000円 | 約110万円 | 約91,000円(月額) |

| 800万円 | 1,284,000円 | 約121万円 | 約100,000円(月額) |

| 900万円 | 1,394,000円 | 約132万円 | 約110,000円(月額) |

| 1000万円 | 1,504,000円 |

約143万円

|

約119,000円(月額) |

※平均標準報酬額×(5.481÷1,000)×加入期間の月数÷12カ月で計算

国民年金+厚生年金を10年納めた場合の想定支給額

現役時の平均給与年収別で、受給できる年金額をみてみましょう。

65歳から年金を受給開始する場合でシミュレーションしました。

加入期間は「2003年4月以降の10年間」とします。

2024年現在、手取りは地域によってことなるので有名都市の税金を参考にしています。

こちらは、20~30代の人の参考になります。

| 年収 | 年金額 | 年金手取り額 | 月額 |

| 100万円 | 258,000円 | 約18万円 | 約15,000円(月額) |

| 200万円 | 313,000円 | 約24万円 | 約20,000円(月額) |

| 300万円 | 368,000円 | 約29万円 | 約24,000円(月額) |

| 400万円 | 423,000円 | 約35万円 | 約29,000円(月額) |

| 500万円 | 478,000円 | 約40万円 | 約33,000円(月額) |

| 600万円 | 532,000円 | 約46万円 | 約38,000円(月額) |

| 700万円 | 587,000円 | 約51万円 | 約42,000円(月額) |

| 800万円 | 642,000円 | 約57万円 | 約47,000円(月額) |

| 900万円 | 697,000円 | 約62万円 | 約51,000円(月額) |

| 1000万円 | 752,000円 |

約68万円

|

約56,000円(月額) |

※平均標準報酬額×(5.481÷1,000)×加入期間の月数÷12カ月で計算

マイナポータルの利用登録方法

マイナポータルから「ねんきんネット」を利用するためには、マイナポータルにログインして、「年金記録・見込額を見る(ねんきんネット)」から「ねんきんネット」への連携手続きが必要です。

- マイナンバーカードを利用して、マイナポータルにログインします。

- マイナポータルのトップページで「年金記録・見込額を見る(ねんきんネット)」ボタンをクリックします。

- 表示される「ねんきんネット」の利用規約等に同意いただくと、連携手続き※が開始されます。

- 連携手続きが完了すると「ねんきんネット」が表示されます。(連携完了後は、「年金記録・見込額を見る(ねんきんネット)」ボタンをクリックするだけで、「ねんきんネット」を利用できます。)

- 最後にメールアドレスを登録すると利用開始となります。

※マイナポータルから「ねんきんネット」へつなぐ場合の初回利用登録の時間帯は、平日8時から23時までです。時間帯によっては、つながるまでにお時間をいただく場合があります。

基礎年金番号をお持ちでない方等、一部ご利用いただけない場合があります

☆年金は今後どうなる?

それを知るには、厚生労働省が行う5年に1回の「財政検証」と言う物が役に立ちます。

前回は、2019年8月27日に発表されました。

公的年金制度が将来にわたって持続可能かどうかを検証するものになります。

その結果からわかる20年後、30年後の公的年金の未来をみていきましょう。

将来受け取れる年金をざっくり調べてみる為に、こちらをご覧ください。

引用:テレビ朝ニュース

最近は、今年の7月に新しい検証結果がでています。

財政検証における年金給付の指標となるのが「所得代替率」(しょとくだいたいりつ)。

「所得代替率」とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

たとえば、単身世帯の平均的な賃金で40年間厚生年金に加入し(現役世代の手取り月収37万円に対して年金が約22.6万円)所得代替率は、2014年は62.7%で、2019年は61.7%とやや下がりました。

国民の老後生活を支える公的年金ですが、将来、年金がもらえなくなる可能性はあるのかと話をよくニュースでも目にします。

当然ながら、公的年金制度がなくならない限り、「年金がもらえない」事態は想定されません。

しかし、「受け取る年金額が減る」ことは覚悟をしておく必要があります。

厚生労働省のデータによると、日本は超高齢社会※で2050年には高齢化率が37.7%になると予想されています。

2020年の合計特殊出生率は1.33と少子化に改善の兆しもなく、年金受給者を支える現役世代(被保険者数)が減っていくことも避けられそうにありません。

また、物価や賃金の変動、経済成長率も年金制度に影響を与えます。

- ※65歳以上人口の割合=高齢化率21%以上の社会のこと。

30年後、受け取れる年金はさらに約2割~3割減ると考えられます。

※ここで注意が必要なのは、今の手取りがそのまま将来の年金受給額に反映されるわけではありません。

国民年金や厚生年金の加入期間や収めた金額によって変わるので、あくまで参考指標として考えてください。

☆投資先

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

高評価やチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!

![初心者【脱底辺ブロガー】ブログ2ヶ月目の実績[比較付き]](https://onigirikorokoro.com/wp-content/uploads/2021/02/2か月目の実績-150x150.png)