では、早速本題へスタートです!

よかったら、コメントやチャンネル登録お待ちしてます!

・どんな物に投資したらいいか、わかります。

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・節約して1000万円以上貯める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆新NISAとはどんなもの?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。

非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

2024年から、投資枠などが広がります。

普通なら、20.315%の税金がかかるのですが、無期限で税金がかかりません。

例えば100万円の利益が出たら、203,150円の税金がかかりますが、これが免除されます。

これは、お得ですね!

新NISAとつみたてNISA

| 成長投資枠 | つみたてNISA枠 | |

| 非課税投資枠 | 240万円/年 | 120万円/年 |

| 生涯非課税限度額 |

1200万円 | 1800万円(成長投資枠と合わせて) |

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 2024年から |

2024年から |

| 対象商品 | 上場株式 投資信託等 | 投資信託 |

年間最大360万円かけれます!

☆50代・60代の投資戦略

50代以上になると、「出口戦略」を考えた投資をしていかなければいけません。

闇雲に、お金を投資しても利益の最大化にはならないからです。

年代別に、とっていい「リスク」も変わってきます。

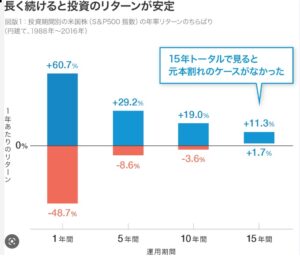

投資は長期で運用するとリスクを減らすことができます。

こちらの図では15年以上かけた時、元本割れしませんでした。

しかし、50代を過ぎてからの投資になると、期間も短くなってしまうので元本割れのリスクが高まります。

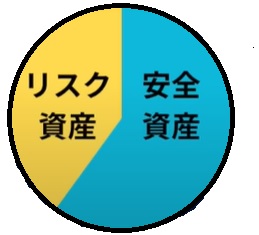

そこで、50代以降からは、預金など元本保証されている「安全資産」の割合を増やしていく必要があります。

一般的には、「100-年齢=リスク資産」と言われています。

例)100-55=45

45%をリスク資産にできます。

しかし、これはあくまで、一般的に言われていることなので「これで大丈夫!」と言うことではありません。

その人の性格や考え、リスク許容度などもあるので自分にあったやりかたをみつけてください。

そして、取り崩し年齢までの長期積立・運用を心がけてください。

次にあげる例を是非参考にしてみてください。

現金と投資信託

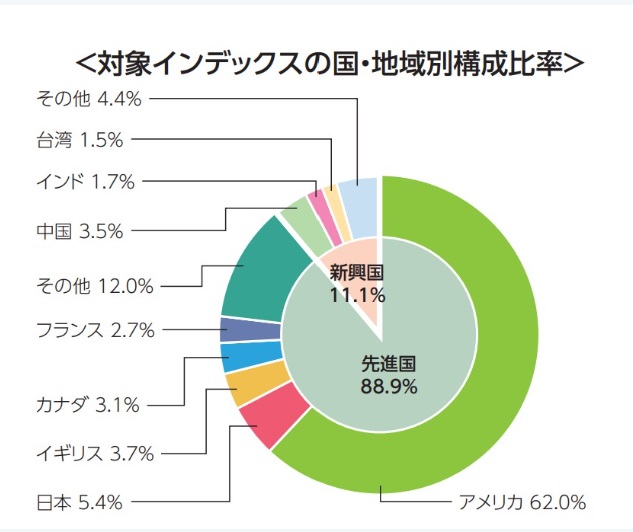

投資する銘柄は「eMAXIS Slim 全世界株式(オール・カントリー)」です。

知っている方も多いと思いますが、簡単にご説明します。

こちらをみてわかる通り、アメリカがメインにはなっていますが、いろいろな国に分散投資しています。

これだけ分散投資していれば、リスクも抑えられます。

信託報酬率は0.11330%で運用コストも安いです。

これ1本を積み立てておけば、面倒なリスク計算もすることがありません。

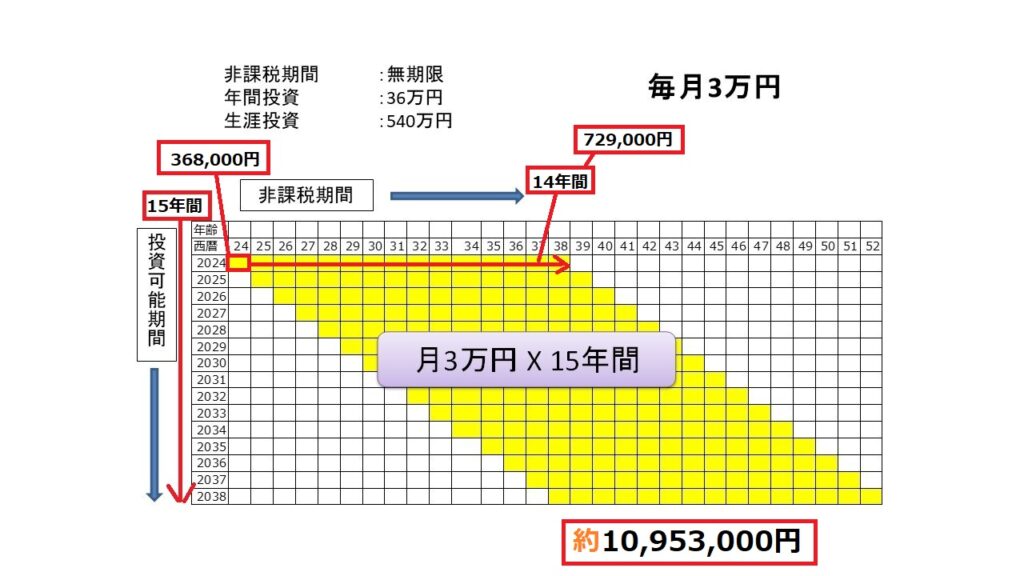

1年、5%で運用すると約368,000円

残り14年間運用すると約729,000円

これが、15個あるので約10,935,000円

65歳から1年に約729,000円受け取ることができますが、最低の年金額を合わせても1ヶ月夫婦で20万円くらいになると思います。

これは、あくまでシミュレーションなので変動はもちろんあります。

なので、積立金額を上げたり、年金受給年齢を上げたりなど対策をしたほうがよさそうです!

そして、ここで忘れてはいけないのが、これだけで資産形成すると株式だけになってしまうので現金も貯めてください!ということです。

株式は、「リスク資産」なので世界情勢に左右されます。

悪ければ、半分になってしまうことだってあります。

それを考慮した上で、現金は株より多めに持っておきましょう。

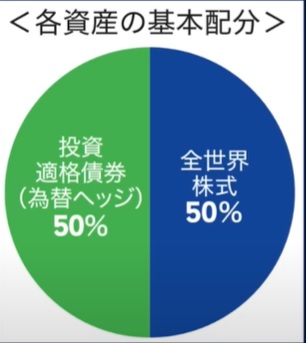

債権を取り入れたもの

債権は基本的に株と逆相関関係にあるので、株が上がれば、債券は下がり、債券が上がれば、株はさがります。

株が暴落した時も債権があることで下落率を小さくしてくれる効果があります。

債権を取り入れたい方には、こちらの2銘柄をご紹介します。

楽天・インデックス・バランス・ファンド(均等型)

全世界株式および投資適格債権の代表的な指数に連動する投資成果を目指しています。

手数料0.217%

ここ、5年間でのリターンをみると5%と株式だけの時よりは劣りますが、リスクを抑えたものになっています。

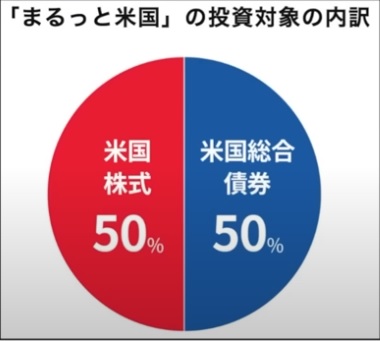

SBI・iシェアーズ・米国バランス(2資産均等型)

ETF(上場投資信託証券)に投資し、米国の株式及び債券に分散投資を行う。

手数料0.0938%

まだ、始まったばかりで1年目のリターンは9%と米国に投資しているだけあって高いリターンとなっています。

金・米国長期国債・米国株

こちらは、新NISAの対象外になっていますが参考になると思うので紹介します。

| 米国株 | S&P500などの投資信託 |

| 米国長期国債 | TLT/iシェアーズ米国国債20年ETF |

| 金 | IAU/iシェアーズゴールド・トラスト |

この3銘柄に投資するものになります。

資産の取り崩し方

取り崩し方には、2つのやり方があります。

1つ目は「定額の取り崩し」

株高の時は、売却口数が少なくてすみますが、株安の時は売却口数が多くなってしまうというデメリットがあります。

例)

3万円取り崩す場合

株高 1株が30,000円なら1口

株安 1株が15,000円なら2口

株安の時の方が口数がどんどん減っていきます。口数で資産金額が決まるので口数が減るという事は資産の減りを早めてしまいます。

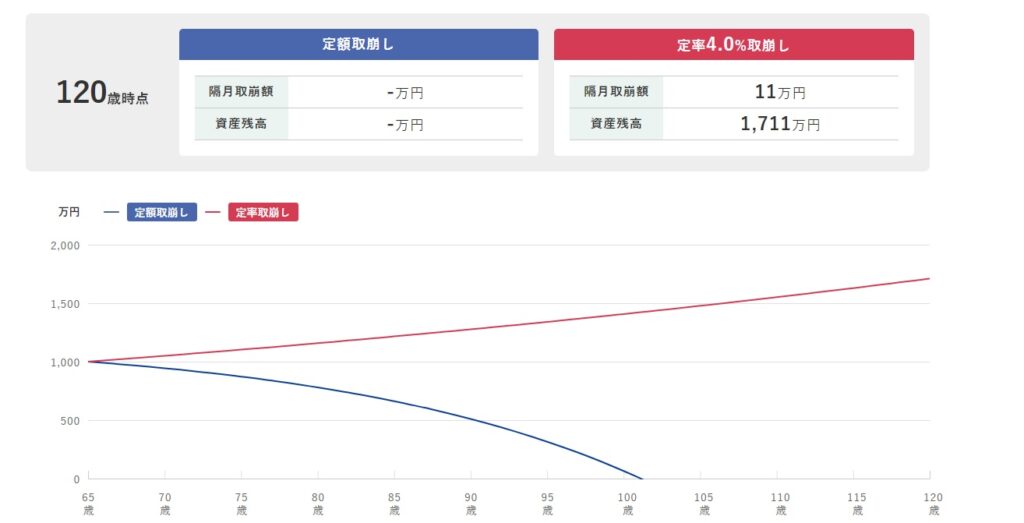

2つめのやり方は「定率取り崩し」です。

定率は、その時の資産額に対して出すので、株安の時も取り崩す金額は少なくなります。

例)

株高 1000万の4%なら40万円

株安 800万の4%なら32万円

こうすることで、資産の寿命も延びます。

定率での取り崩しは、減るどころか増えていきました。

定額でも100歳までもつなら十分かもしれませんね。

投資先

節約しつつ、投資も実践していきましょう!

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

50代以降の資産形成で大事なのは、「安全資産」と「リスク資産」の割合を6:4にする。

取り崩し方は定率の方が資産寿命を延ばすことができる。

いままで、お伝えしたのは、参考例になります。

いろいろなやり方を知ったうえで、今後の資産形成に役立ててください。

そして、50代・60代でも遅くないです。

1日でも早く老後の資金作りを一緒にしていきましょう!

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!