・年代別にどれくらい積み立てればいいかがわかる

・老後資金を貯めることができる

・夫婦で7500万円を貯める為に奮闘中

・2016年にFX・仮想通貨を始める

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆新NISAって何?使い方は?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。

非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

2024年から、投資枠などが広がります。

普通なら、20.315%の税金がかかるのですが、無期限で税金がかかりません。

例えば100万円の利益が出たら、20万円の税金がかかりますが、これが免除されます。

20万円は大きいですね!

新NISAとつみたてNISA

| 成長投資枠 | つみたてNISA枠 | |

| 非課税投資枠 | 240万円/年 | 120万円/年 |

| 生涯非課税限度額 |

1200万円 | 1800万円(成長投資枠と合わせて) |

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 2024年から |

2024年から |

| 対象商品 | 上場株式 投資信託等 | 投資信託 |

税金が上がる未来!?

株式・投資信託等の配当・譲渡益等など利益に対してかかる税金が20.315%です。

この内訳が、(所得税15%+復興特別所得税0.315%)+住民税5%になっています。

所得税は、2037年まで復興財源確保法により、0.315%が上乗せされています。

そして、2024年から新NISA・つみたてNISAの投資枠が最大1800万円、無期限で非課税になります。

という事は、新NISAやつみたてNISAを使う人が増えれば、国の税収は減ります。

国の税収が減るという事は、今の社会保障が保てなくなる恐れがあります。

という事は、消費税などの税金が上がる可能性があると思います。

せっかく、国が非課税になるシステムを作っているのに使わないというのは、取られなくてもいいお金をあげているようなものです。

税金が上がって困ると言う前に、税金が上がった時の事を考えて1日でも早く、自分で対策しましょう。

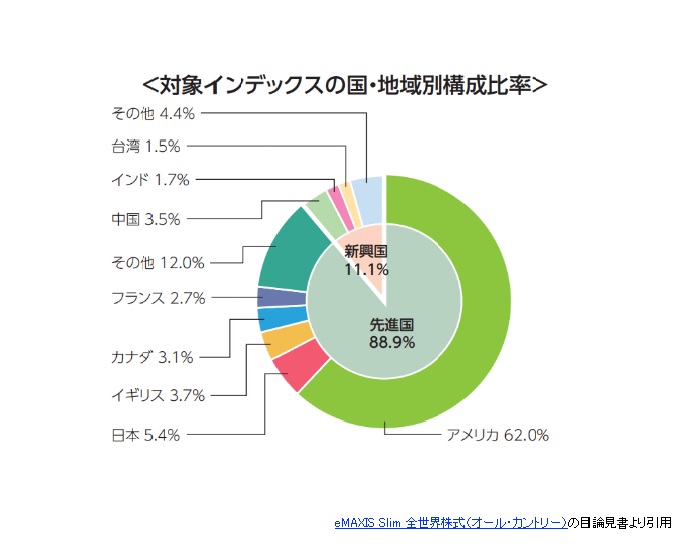

☆全世界株式1本にする理由

| ブーム | オワコン | |

| 1970年代 | 金 | 株 |

| 1980年代 | 日本株 | 金 |

| 1990年代 | 米国株 | 日本株 |

| 2000年代 | 新興国株 | 米国株 |

| 2010年代 | 米国株 | 新興国株 |

| 2020年代 | ? | 米国株 |

☆1ヶ月にかかる支出額は?

ここからは、実際年代別にどれくらい積み立てるのが理想かシミレーションしてみましょう。

夫婦と子供1人(3人)家族で考えいきます。

まず始めに、1ヶ月にかかる支出額を計算してみましょう。

こちらは、統計局が出したデータになります。

・3人家族(夫婦と子供1人)の平均生活費は、26.6万円

☆20代・30代別シミュレーション

では、20歳~50歳まで30年間。

月3万円を積立し総額1080万円運用した時の計算をしてみます。

1年、5%で運用すると約368,000円

1年、5%で運用すると約368,000円

残り29年間運用すると約1,515,000円

これが、30個あるので約45,450,000円

1年、5%で運用すると約368,000円

残り39年間運用すると約2,467,000円

これが、30個あるので約74,010,000円

1080万円がなんと7400万円になるとはすごいですね!

60歳から年に約2,467,000円を89歳まで受け取れる計算になります。

あくまでシミュレーションなので、上手くいけばの話ですが、それでもやってみる価値があると思います。

これは、30歳の方でも同じ事が言えます。

10年変わるだけなので、まだまだ遅くはありません。

☆まとめ

そして、2024年からの『つみたてNISA枠』を使えば無期限で税金はかかりません。

20代~30代の人は時間を味方につければ少ない金額の積立でも複利の力で大きな金額になる可能性があります。

どうしても、3万円なんて無理という人でも2万円でも1万円でもいいです!

月2万円を30年間積立し5%で運用したなら、31,770,000万円に!

月1万円を30年間積立し5%で運用したなら、15,960,000万円に!

月1万円でもこのチャンスを逃さず一緒に始めてみましょう!

最後までご視聴頂きありがとうございました。

次回は、40代~50代向きの投資シミレーションをUPあうる予定です。

今後も、有益な情報を発信できるようにがんばります!

いいねやチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!