投資をしていると、いろいろ考えることがが多いです。

だからこそ、2024年のうちに投資戦略を考えておけば、2025年に「あれ、どうしよう?」ってならずに、すぐに動けるようになります。

それに、資金をどうやって貯めるかなどを、2024年度中に少し勉強しておけば、後で焦って悩まなくて済みます。投資で焦りは判断を鈍らせてしまいます。

早めに準備しておくことで、むしろ余裕を持って選べるし、失敗しにくくなるので是非最後までご覧いただき今後の参考にしてください。

では、早速本題へスタートです!

よかったら、「高評価」や「チャンネル登録」お待ちしてます。

・2025年の投資方針を決めることができる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

自分がどんな資産に投資しているか、ちゃんとバランスが取れているかを確認することは大事なことです。

自分が買っている株や債券、不動産、現金など、ポートフォリオの中身がどうなっているかを見ほうがいいです。

もし、特定の資産に偏っているようなら、それがリスクになっているかもしれないので、分散投資ができているかもチェックが必要です。

そして、リスクのバランスを見直すことも大事です。

株式などのリスクの高い資産が多すぎていないか、逆に債券や現金の割合が高すぎて成長が見込めないかなどを確認して、リスクの取り方が自分の許容範囲に合っているかを再チェックしてください。

iDeCoをフル活用

iDeCoは、積立金が全額所得控除されるという大きなメリットがある制度です。

毎月の掛け金を税金がかかる前に引くことができるので、税金面でかなりお得になります。

さらに、運用して得た利益も非課税になり、60歳になった時に年金として受け取る際も、税制上優遇されるので老後の資産形成にも向いています。

しかし、デメリットもあり、基本的に60歳までお金を引き出せないという点です。

老後の為に貯めておくものなら、デメリットにはなりませんが、急にお金が必要になった時など下ろすことができないので、余剰資金を使うようにしてください。

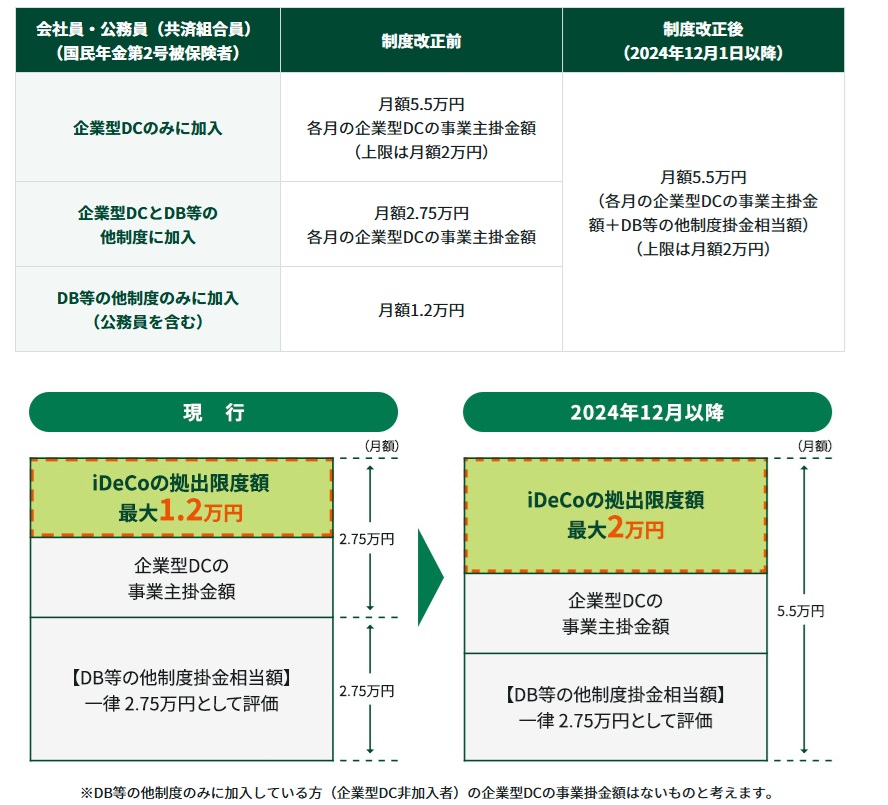

そして、2024年12月から会社員・公務員(共済組合員)が確定給付企業年金等の他制度※とiDeCoを併用する場合のiDeCoの拠出限度額が1.2万円から2万円に引上げられます。

年収400万円の人の場合

40歳で年収400万円の人が毎月の掛け金を1万2000円から2万円に引き上げた場合の節税効果を、iDeCo公式サイトのかんたん税制優遇シミュレーションを用いて計算してみました。

その結果、掛け金が1万2000円の場合、節税額は1年間で2万1600円、掛け金を2万円にした場合の節税額は3万6000円となり、年間で1万5000円ほど節税額が増えます。

仮に毎月の掛け金を65歳までの25年間継続した場合、節税額の合計は掛け金1万2000円の場合は54万円、掛け金2万円の場合は90万円となります。

そして、65歳時点での積立総額は掛け金1万2000円の場合は360万円、掛け金2万円の場合は600万円となります。

人にもよりますが、iDeCoを使っていない人は、iDeCoも検討してみて下さい。

リスク管理と資産の守り方を理解しておく

リスクをしっかり理解しておく

これは、復習になります。

投資にはいろいろなリスクがあることを知っておいた方がいいでです。

まずは市場リスク。これは、株や債券などの市場全体の動きによるリスク。例えば、株式市場が下がったり、景気が悪くなると、自分が持っている株や投資信託も影響を受けます。

次に金利リスク。金利が上がると、借り入れが高くなったり、債券の価値が下がったりすることがります。例えば、金利が上がると新しく発行される債券が高い利回りを提供するので、既存の債券の価値が下がります。このリスクは特に債券投資をしている場合に重要になります。

そして、通貨リスク。海外の株や債券に投資している場合、円と外国の通貨(ドルやユーロなど)の価値が変動することでリスクが生じることがあります。

例えば、円安が進むと、外国の資産から得られる利益が増えることもあれば、逆に円高だと利益が減ることもあることもあります。

暴落に対しての備え方

株価の暴落や経済危機に備えるには、分散投資とリスクヘッジが大切です。

まず、分散投資は、株だけでなく、債券や不動産、海外市場にも投資して、1つの市場が悪くなっても他でカバーできるようにする方法。これで、全体的な損失を減らせます。

次に、リスクヘッジ。例えば、株が下がりそうな時にオプション取引や先物で損失を減らしたり、**金(ゴールド)**に投資して経済危機時に価値を保つ方法があります。

わが家は金を少し保有しています。

さらに、現金を持つことも重要で、不安定な時に備えておくと安心です。

これらを組み合わせることで、リスクを減らし、いざという時に守れる投資ができるます。

こういったことを、再認識することで次の投資の戦略を考えることができます。

投資のメンタル面を整える

感情的な決断を避けるためのマインドセット

投資をするときは、長期的な視点を持つことがすごく大事です。

株価が急に上がったり下がったりするのは普通のことなので、それに一喜一憂してしまうと、焦って売買を繰り返してしまうことになります。

でも、長期的に見ると、時間をかけて資産は成長していくので、目先の値動きに振り回されないようにすることが大切です。

老後の資産形成や子どもの教育費のためなど、目標をしっかり決めておけば、短期的な市場の動きに動じなくて済みます。

それに、分散投資をしておけば、特定の資産が暴落しても他の資産がカバーしてくれる可能性があるので、心の余裕が持てます。事前にリスクを分散しておくことで、「暴落=終わり」ではなく、「暴落=チャンス」と思えるようになるかもしれません。

ですので、2025年にむけて、メンタルを整える様にしてください。

☆2024年度中にやっておくべきこと(番外編)

新NISAの金融機関変更

金融機関を変更するには、変更したい年の前年10月1日から当年9月末までに「廃止通知書」を提出し、手続きを完了する。

10月~12月の金融機関変更では翌年分のNISA枠の金融機関の変更手続きとなります。10月~12月は当年分の変更は制度上できません。

家計簿のまとめ&来年の予算

家計簿をまとめて、来年の予算を考えるのはすごく大事です。

まず、家計簿をまとめることで、自分が何にお金を使っているかが分かるから、無駄遣いを見つけやすくなります。

例えば、毎月の食費や趣味にどれくらいお金を使っているかを把握できると、「ここはもう少し抑えられそう」とか「この支出は必要ないかも」といった気づきがあります。

そして、来年の予算を立てることで、目標に向かって計画的にお金を使えるようになります。

例えば、旅行や大きな買い物をしたい場合、そのためにどれくらいお金を貯める必要があるかを事前に考えることができるから、無駄にお金を使わずに済みます。

家計簿をまとめて来年の予算を考えることで、無駄遣いを減らし、将来の目標に向かってお金をうまく管理できるようになるから、すごくおすすめです。

夫婦なら投資の方向性のすり合わせ

夫婦で投資をしているなら、投資の方向性をすり合わせることが大切です。

お互いの考え方が違うと、うまく進まないことがあるから、まずは目標を共有しておくと、無駄な衝突を避けられます。

例えば、一方がリスクを取る投資を担当し、もう一方は安定した投資をするなど、お互いの得意分野で分担すれば、資産がバランス良く分散されます。

投資の方向性をしっかりすり合わせることで、お互いの考えを尊重しつつ、より効率的に資産を増やしていけるから、夫婦で投資をするなら必ずやっておいた方がいいです!

ふるさと納税

ふるさと納税は、税金を自分が応援したい地域に寄付できる仕組みです。

寄付すると、その金額に応じて、住民税や所得税が軽減され、寄付先からお礼の品(特産品や商品券など)ももらえます。

基本的な流れは、まず「ふるさと納税サイト」や自治体のページで寄付先を選び、寄付を行います。すると、その寄付先の自治体からお礼として特産品や商品が送られてきます。これが「返礼品」と呼ばれ、寄付者にとっては楽しみの一つです。

ふるさと納税は、返礼品によって自治体間の「税の奪い合い」起きる為、 返礼品の規制が行われました。

なくならないだけましですが、それでもちょっと残念でした。

そして、サイトによってはポイントも貯めれたのですが2025年10月に廃止になる予定です。

今はまだ、お得に楽しめる制度なので、今年の分をまだやっていない人は今からでも遅くないので是非やってください。

副業or転職を考える

副業や転職を考えると、収入が増えるし、新しいスキルや経験が得られます。

ただ、転職は、自分に合った仕事や環境を見つけて、仕事の満足度が上がることもありますが、転職はハードルが高く1歩を踏み出しずらいとおもいます。

それでも、今の仕事が辛いなら勿論、転職を考えた方がいいです。

副業なら好きなことを仕事にできるチャンスもあるし、初期費用がかからなければ失敗しても痛手は最小限で何度でも挑戦できます。

副業や転職を通じて、今までやったことがない仕事に挑戦できるから、自分の市場価値が上がるし、将来に役立つスキルを身につけられます。

副業や転職を考えている人は、今こそ行動してみましょう!

投資の本を読む

投資の本を読むと、投資の基本や知識をしっかり学べるので、再確認のために読むことをお勧めします。

例えば、株式や債券の仕組み、リスクの管理方法、投資の戦略など、知っておくべきことがわかります。

また、失敗しにくくなるというメリットもあります。

投資の本には過去の成功事例や失敗事例が紹介されていることが多いので、そういった経験を学んで、自分の投資に活かせます。

さらに、投資の本を読むことで、将来の資産形成に役立つヒントが得られるから、長期的に見て大きな利益を得るための土台を作ることができます。

☆投資先

私が主に使っている口座は、2種類あります。

1つ目はSBI証券です

・100万円までなら手数料0円(20~25歳は国内現物手数料が0円)

・口座開設No.1

2つ目は楽天証券です。

・投信積立を楽天カード決済にすれば楽天ポイントが貰える

(現在、5万円まで1%還元でしたが2022年9月からファンドによっては0.2%還元になります)

☆まとめ

・家計簿のまとめ&来年の予算

・夫婦なら投資の方向性のすり合わせ

・ふるさと納税

・副業or転職を考える

・投資の本を読む

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

高評価やチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!

![【初心者必見】脱・底辺ブロガー5ヶ月実績[比較付き]](https://onigirikorokoro.com/wp-content/uploads/2021/04/5ヶ月目の実績-150x150.png)