では、早速本題へスタートです!

よかったら、「高評価」や「チャンネル登録」お待ちしてます。

・資産3000万円から1億円にするやり方がわかる

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆何故3000万円が必要なの?

老後の「ゆとり費」をまかなえるから

老後資金2000万円問題が話題になりましたが、あれは最低限の生活費。

今はインフレも進み、旅行・外食・孫へのプレゼントなど、“ちょっとした楽しみ”を加えると、実際は3000万円程度の資産がないとゆとりがもてません。

「我慢しない老後」を送りたいなら、3000万円が一つの安心ラインになるのではないかと思います。

不安定な時代に「働く・休む」を自分で選べる

物価上昇や雇用不安が続く今、3000万円あると**“働くことを選べる立場”になれます。

たとえば、フルタイムをやめて週3勤務にしたり、副業中心の生活に切り替えたり。

「お金のために働く」から「自分のために働く」へ。

そんな選択の自由**を持てるのが3000万円の強みです。

想定外のリスクに“耐える力”がある

病気・親の介護・住宅修繕など、人生の後半には突発的な出費が必ずやってきます。

預金や年金だけでは足りず、ここで資産があるかどうかが安心感の分かれ道。

3000万円の資産があれば、リスクを吸収しつつ、投資運用で**「減らさない・増やす」**余裕も残せます。

3000万円あれば1億円も夢ではない

投資の「土台」があるから、チャンスをつかみやすい

わが家が3000万円達成して1番すごいと思ったのは、生活防衛資金を確保しながらも、リスクを取りすぎずに攻めることができるということです。

| 2025/1 | 2025/7 | 2025/8 | 2025/9 | 2025/10 | |

| 元本 | 17,615,014 | 20,348,291 | 20,771,097 | 21,193,895 | 21,516,771 |

| 評価額 | 28,491,004 | 32,120,751 | 32,827,516 | 34,494,329 | 36,792,723 |

| 評価損益 | +10,875,990 | +11,772,460 | +12,056,419 | +13,300,434 | +15,275,952 |

- この表はわが家が3000万円超えてからの資産の伸びになります。株価が上昇していたことも勿論あると思いますが、それでも資産拡大が凄いです。3000万円あることで次のようなこともできます。

-

一部を株式やETFで中長期投資にまわす

-

相場が下がった時に買い増しできる

-

配当金や分配金を再投資できる

3000万円という土台があることで、「焦らず・ブレずに」チャンスを活かせるようになります。

これが、1億円を目指す人にとって一番の武器です💪

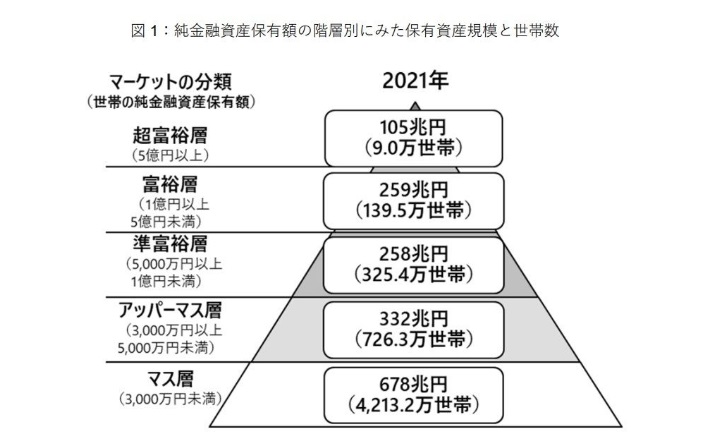

☆【資産1億円】富裕層の割合

前提として、ここで言う「資産」とは金融資産のことを言っています。

一般的な金融資産の代表例としては、通貨、株式、債券などが挙げられます。

ここでは、不動産や負債は除いたものとなります。

引用:野村総合研究

☆アッパーマス層が減ったのは何故?

みなさん、野村総研の金融資産調査を見て「アッパーマス層が減ってる!」と気づいた方も多いかもしれません。

(アッパーマス層=純金融資産3,000万〜5,000万円の世帯です🍙)

これ、決して「みんな貧しくなったから」だけではありません。実はこんな理由があるんです👇

株高・円安で“上の階層”へステップアップ

2023年は株価がぐんぐん上昇、さらに円安効果で外貨資産も増加。

その結果、アッパーマス層にいた人の一部が「準富裕層(5,000万〜1億円)」や「富裕層(1億〜5億円)」に昇格しました。

つまり、“卒業組”が出てきたわけです✨

野村総研も「気づいたら富裕層」なんて表現をしています。

長期投資やインフレ資産の恩恵をコツコツ受けていた人が、気がつけば上の階層へ。

これもアッパーマス層が減って見える大きな要因です。

二極化のはざまで揺れる層

しかし、すべての人が上の階層へ行けるわけでは、ありません。

株価の調整や円高局面、インフレで実質的に資産が削られた人は「マス層」に戻ってしまったケースも。

境界線の近くにいる層だからこそ、増減の影響を強く受けやすいんです。

アッパーマス層が減った背景には、

「株高や円安で準富裕層へ昇格する人が増えた」というポジティブな側面と、

「資産を守れずマス層に戻る人もいる」という現実の両方があります。

要するに、アッパーマス層は“通過点”のような存在。

だからこそ、しっかり資産を守りながら増やしていけば、次のステージが見えてくるかもしれませんね🍙✨

☆投資で3000万円から1億円に増やす

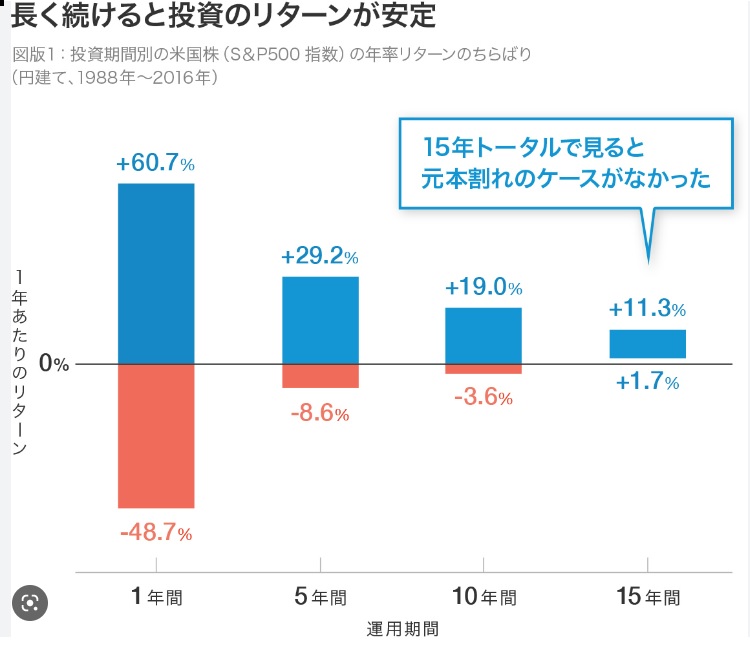

ほったらかしても増える可能性がある

| 3年 | 5年 | 8年 | 10年 | |

| 年利3% | 3,278万円 | 3,477万円 | 3,800万円 | 4,031万円 |

| 年利5% | 3,472万円 | 3,828万円 | 4,432万円 | 4,886万円 |

| 年利7% | 3,675万円 | 4,207万円 | 5,154万円 | 5,901万円 |

| 15年 | 20年 | 25年 | 30年 | |

| 年利3% | 4,673万円 | 5,418万円 | 6,281万円 | 7,281万円 |

| 年利5% | 6,236万円 | 7,959万円 | 10,159万円 | 12,965万円 |

| 年利7% | 8,277万円 | 11,609万円 | 16,282万円 | 22,836万円 |

まぁ、現実的に私達が目指せるのは年利5%の20年放置で7,959万円くらいですかね(;^ω^)

ただ、わが家の投資資産は今年1年で3600万円をこえました。ここだけを見てしまうと、期待してしまうのも無理はないですよね。そして、まだわが家が投資している元本は2100万円くらいなので3000万円まで残り900万円を何とか早く貯めたいですね。

こうやって、放置していても増える可能性があるなら、早く3000万円を貯めて運用するのがいいという事がわかります。

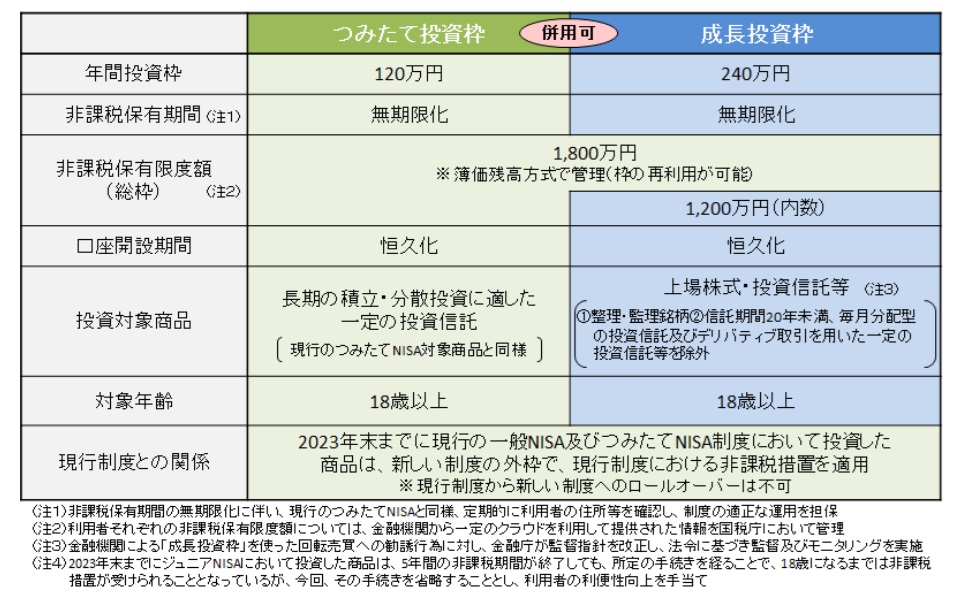

新NISAを使う

そして、貯金で貯めるのは、結構な期間が必要になります。

3000万円貯めるのに貯金だとどれくらいかかると思いますか?

貯金で3000万円を貯めるのは無謀?

| 3万円 | 5万円 | 8万円 | 10万円 | 15万円 | |

| 3000万円 | 83年4カ月 | 50年 | 31年3カ月 | 25年 | 16年8カ月 |

月5万円貯めたとして50年もかかります。

30代で貯め始めて、80歳までかかる計算になるんです。

これでは、使いたい時に使えず貯めるだけの人生になってしまいます。

しかし、新NISAを使うことでこの期間を短縮することができます。

3000万円つみたて投資シミュレーション

つみたて投資シミュレーション

| 3% | 4% | 5% | 6% | 7% | |

| 月3万円 | 41年10カ月 | 36年9カ月 | 32年11カ月 | 29年11カ月 | 27年6カ月 |

| 月5万円 | 30年7カ月 | 27年6カ月 | 25年1カ月 | 23年2カ月 | 21年7カ月 |

| 月8万円 | 22年1カ月 | 20年4カ月 | 18年10カ月 | 17年8カ月 | 16年7カ月 |

| 月10万円 | 18年8カ月 | 17年4カ月 | 16年3カ月 | 15年4カ月 | 14年6カ月 |

わが家で効果があったものをいくつか紹介するので、気になるものがあったら試してみてください!

☆まとめ

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

高評価やチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!