では、早速本題へスタートです!

よかったら、「高評価」や「チャンネル登録」お待ちしてます。

・資産3000万円の積立方がわかります

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

☆資産3000万円が人生勝ち組の理由

前提として、ここで言う「資産」とは金融資産のことを言っています。

現金や有価証券などの形で所有される経済的価値があるもの(財産)のことです。 一般的な金融資産の代表例としては、通貨、株式、債券などが挙げられます。

ここでは、不動産や負債は除いたものとなります。

資産3000万円持っている人がほとんどいないから

見飽きたよと言う人も多いと思いますが、知らない人のために復習で一緒に見てくださいね。

年代別金融資産3000万円の割合

| 単身世帯 | 2人以上世帯 | |

| 20代 | 0.5% | 1.2% |

| 30代 | 2.8% | 2.2% |

| 40代 | 5.9% | 4.9% |

| 50代 | 9.6% | 10.8% |

| 60代 | 16.9% | 20.3% |

| 70代 | 16.1% | 18.3% |

参照:「令和4年(2022年)家計の金融行動に関する世論調査」

やはり、20代から40代まで資産3000万円を作るのはかなり難しいことがわかります。

50代以降から10人に1人か2人と増えてきますが、それでも厳しいことが分かります。

退職金の支給によって、金融資産が3,000万円以上になる人が多いと思われます。

これをみて、こんなの無理じゃんと思う人がほとんどですよね…

でも、YouTubeのコメントをみていると資産3000万円ある人をちらほらみます。

YouTubeでお金の動画をみているくらいなので、普通の人よりマネーリテラシーが高いのかもしれませんね!

老後資金ができるから

2019年に公表された金融庁の報告書をきっかけに、「老後2,000万円問題」というのが話題に上がっていました。

これは、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では、平均収入は209.198円で平均支出263,718円、その差額として、毎月約5.5万円の赤字になり、30年間で1980万円の老後資金が必要になことを「老後2,000万円問題」と言っていたんです。

| 実収入額 | 実支出額 | 差額(月額) | 差額(30年) | |

| 2017年 | 209.198円 | 263,718円 | ー54,519円 | 約ー1963万円 |

| 2018年 | 222,834円 | 264,707円 | ー41,873円 | 約ー1507万円 |

| 2019年 | 237,659円 | 270,929円 | ー33,270円 | 約ー1198万円 |

| 2020年 | 257,763円 | 259,304円 | ー1,541円 | 約ー55万円 |

| 2021年 | 237,988円 | 260,094円 | ー22,106円 | 約ー796万円 |

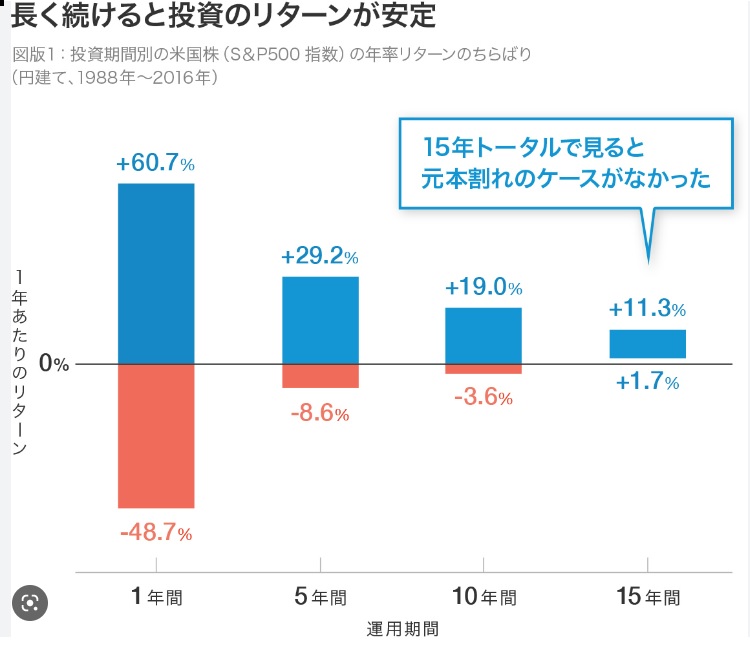

ほったらかしても増える可能性があるから

| 3年 | 5年 | 8年 | 10年 | |

| 年利3% | 3,278万円 | 3,477万円 | 3,800万円 | 4,031万円 |

| 年利5% | 3,472万円 | 3,828万円 | 4,432万円 | 4,886万円 |

| 年利7% | 3,675万円 | 4,207万円 | 5,154万円 | 5,901万円 |

| 15年 | 20年 | 25年 | 30年 | |

| 年利3% | 4,673万円 | 5,418万円 | 6,281万円 | 7,281万円 |

| 年利5% | 6,236万円 | 7,959万円 | 10,159万円 | 12,965万円 |

| 年利7% | 8,277万円 | 11,609万円 | 16,282万円 | 22,836万円 |

まぁ、現実的に私達が目指せるのは年利5%の20年放置で7,959万円くらいですかね(;^ω^)

まずは、早く3000万円を投資で運用しなければいけませんね!

こうやって、放置していても増える可能性があるなら、早く3000万円を貯めて運用するのがいいという事がわかります。

☆資産3000万円の積立シミュレーション

新NISAを使う事を前提として考えます。

貯金で貯めるのは、結構な期間が必要になるからです。

月5万円貯めたとして50年もかかります。

30代で貯め始めて、80歳までかかる計算になるんです。

これでは、使いたい時に使えず貯めるだけの人生になってしまいます。

しかし、新NISAを使うことでこの期間を短縮することができるんです。

新NISAを使う

つみたて投資シミュレーション

つみたて投資シミュレーション

| 3% | 4% | 5% | 6% | 7% | |

| 月3万円 | 41年10カ月 | 36年9カ月 | 32年11カ月 | 29年11カ月 | 27年6カ月 |

| 月5万円 | 30年7カ月 | 27年6カ月 | 25年1カ月 | 23年2カ月 | 21年7カ月 |

| 月8万円 | 22年1カ月 | 20年4カ月 | 18年10カ月 | 17年8カ月 | 16年7カ月 |

| 月10万円 | 18年8カ月 | 17年4カ月 | 16年3カ月 | 15年4カ月 | 14年6カ月 |

☆月8万円から月10万円を投資に入れる方法

わが家で効果があったものをいくつか紹介するので、気になるものがあったら試してみてください!

給料を増やす

まずは、手っ取り早いのが給料を増やすことでした。

昇進・昇給をして給料を増やせばそれだけお金を貯めることができます。

夫は転職、私は昇給をしました。

転職するのは、やっぱり不安があるし今より悪くなるかもと妥協してしまうことはありますよね。

でも、今の職場を我慢して続けてストレスで浪費をしてしまっていたり体を壊してしまっているなら、結局は稼いだ分を無駄にしてしまっているだけになってしまいます。

もしかしたら、転職してもお給料は上がらないかもしれないけど、いままで浪費をしていた分を貯蓄に回せるかもしれませんよね。

こういったことも、視野にいれ働き方を見直してみてください。

固定費を安くする

わが家は、家変えるのは難しくてもスマホ、光熱費、食費を見直すだけで変わりました。

食費は、変動費に入るかもしれませんが、外食することも結構あったのでできる限り減らしたり、飲み物は水にしたり、お弁当もおにぎりだけの日もあったり…

でも、我慢してやっているつもりはないんです。

これはこれで、時短になるしどれくらい安くできるかチャレンジしていると楽しいのでやっています。

口座は金利のいい所を選ぶ

口座は「あおぞら銀行」を使っています。

今は、普通預金で年利0.2%つき、定期だと、1年0.21%付きます。

たまに見直して、金利のいい所に預けるようにしています。

かといって、5年定期や10年定期だと、何年も置いておくことになり使いたい時に使えないという事があるので、1年定期で余剰資金を入れています。

概要欄にリンクを貼っておきますので興味がある方はご覧ください。

節約をする

料理は基本作り置きしておいたり、消耗品は安い時に買いだめしたり。

買いだめは、人によると思いますが、最近は物価上昇のこともあって、いつ欲しい物が値上がりしてもおかしくない状況なので、我が家は買いだめをしています。

いろいろ節約術はあるのでしょうが、一番は買わないことかなと思っています。

代用できるものは代用して、物を増やさない。

必要最低限で過ごすミニマリストを目指しましょう!

節税をする

節税対策で一番良かったのは、「ふるさと納税」と「iDeCo」ですね。

いろいろ節税できるものがありますが、大きく実感するものは、この2つですね。

ふるさと納税は認知度が高い割にはいまだに60%近い人が利用していないと言うデータがあります。

ふるさと納税は、魚やヨーグルトなどを中心に我が家は頼んでいます。

魚って、結構高いじゃないですか!

健康を意識するようになったら、肉より魚を食べたいのですが、魚は高くて普通の値段では買えません( ;∀;)

いつも、半額になっているものを買って食べているのですが、タイミングが合わないと手にはいりません。

でも、ふるさと納税なら2000円はかかるけどそれ以上に元が取れちゃうんですよね!

ポイ活をする

私は、「クレジットカード」を作るとポイントが貰えるものは1回が高く10000ポイントももらえたりして結構作りましたね。

クレジットカードは1度しかポイントを貰えないので、高いポイントがもらえるサイトを探してやるのがおすすめです。

ただ、年会費がかかるものがあるので、解約忘れには注意です。

モッピーやハピタス、ちょびリッチ、トリマなどを使っているので、比較して使ってください。

今は、1ヶ月で1,000円から2,000円くらい稼いでいます。

副業をする

副業ですね。

お金がある程度貯まるまでは、労働収入が一番効果がありました。

時間の切り売りをするのは効率が悪いですが、手っ取り早くお金を貰うのには適していると思います。

単発の仕事は時給が高いことが多いので、日当は必ずチェックしていました。

・ギフト券の販売

・模擬店の手伝い

・サンプリング

・工場の仕分け

などなど

内容もいろいろありますが、イベント系が結構もらえます。

投資をする

☆一番は無理をし過ぎないこと

いろいろ話てきましたが、お金を貯めるにあたって一番大事なことは、「無理をし過ぎない」ということだと私は思っています。

節約し過ぎてストレスになるようなら、それはあなたにあっていないやり方なんだと思います。

「10人10色」というように、考え方ややり方は人それぞれ違って当たり前です。

なので、今回あげた月8万円から月10万円貯めるのが難しい人もいれば、もうやっているよと言う人もいると思います。

やれる人はいいのですが、難しい人が無理し過ぎると体を壊したり、ストレスを発散させるために、買い物やギャンブルに走ってしまう恐れもあります。

なんでも、し過ぎはよくないので、自分に合ったやり方を見つけてください。

☆まとめ

最後までご覧いただきありがとうございます。

今後も、有益な情報を発信できるようにがんばります!

高評価やチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!