では、早速本題へスタートです!

よかったら、「高評価」や「チャンネル登録」お待ちしてます。

・資産4000万円の積立方がわかります

・夫婦で7500万円を貯める為に奮闘中

・2020年から積立NISA・株を始める

・ブログ・YouTubeでお金や節約など知ってよかった事を発信中

https://youtu.be/zPf5orfbH3c

☆資産4000万円を遂に達成

ついに投資資産が4000万円を超えました。

え?もう4000万円超えたの?とあまりにも早すぎてビビりまくっています。

ただ、これは株価上昇のおかげなんですけどね・・・

資産4000万円に到達するまでの道のり

2015年~:資産形成に目覚める

やったこと➡固定費削減、

30代後半:投資デビュー(インデックス投資・配当株)

資産3000万円 → 4000万円までにやったこと

投資額を毎月40万円にする(生活費の昇給分はすべて投資へ)

資産形成を加速させる一番のポイントは「投資額を増やすこと」です。

わが家は、始め特定口座で一括投資をしてから月々の積み立てをしていきました。

2024年から新NISAが始まるということで投資額も上げるように努力しました。

| 2023/1 | 2024/1 | 2025/1 | 2026/1 | |

| 元本 | 10,129,639 | 11,883,685 | 17,615,014 | 22,785,445 |

| 評価額 | 10,945581 | 17,097,183 | 28,491,004 | 39,255,014 |

| 評価損益 | +815,942 | +5,213,498 | +10,875,990 | +16,469,569 |

2023年から2024年までは約月14.5万円くらい

2024年以降は月40万円以上を目標にしていた。

勿論、相場も良かったというのもありますが、入金金額を上げることで更に資産を増やす事ができたと思います。

とにかく、生活レベルを上げずに、昇給分やボーナスをすべて投資に回せば、月40万円の投資もなんとかできるようになりました。

最初はちょっと大変に感じても、慣れてしまえば「これが普通」になり、時間が経つほど、複利の力で資産が大きく育っていきます。

副業の収入は全額投資 or 貯金(生活費には使わないルール)

副業で得た収入は、最初から「生活費には使わない」と決めていました。

そうすれば、臨時収入がそのまま資産形成に直結します。

副業は努力の成果が見えやすい分、「全部投資に回せた!」という達成感も大きいんです。

生活を支えるお金と、未来をつくるお金を分けて管理すると、ストレスなく継続できます。

投資先は分散を強化(米国株・全世界株・金)

投資のリスクを減らす一番の方法は「分散」です。

米国株は成長力が魅力、全世界株は安定感があり金は、株と逆の動きをすることが多いので株が下がっている時にカバーしてくれやすいです。

それぞれ役割が違うので、組み合わせることでバランスが取れます。

どれかが不調でも、だいたいは他がカバーしてくれるんです。

しかし、最近は株と金の逆相関関係になっていないことが多いです。

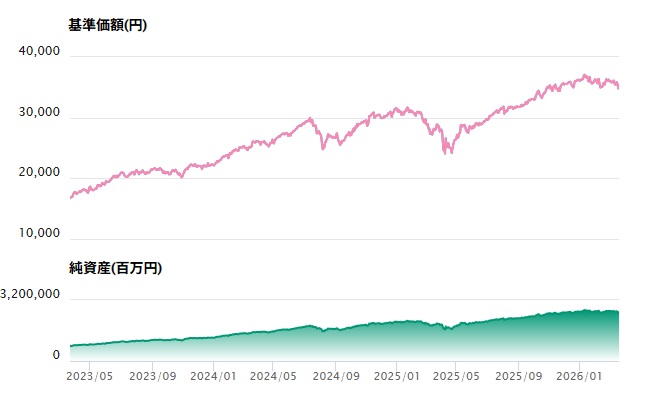

資産推移

| 2025/7 |

2025/9 |

2025/11 |

2026/1 |

2026/2 | |

| 元本 | 20,348,291 |

21,193,895 |

21,939,640 |

22,785,445 |

23,208,122 |

| 評価額 | 32,120,751 |

34,494,329 |

37,872,033 |

39,255,014 |

40,308,898 |

| 評価損益 | +11,772,460 |

+13,300,434 |

+15,932,393 |

+16,469,569 |

+17,100,776 |

☆お金の不安はかなり減る。でもゼロにはならない

3000万円を達成した時にも言いましたが、お金の不安がかなり減るは確かです。

もし今すぐ仕事をやめても、数年は生活できる余裕があるというのは、精神的に楽になります。

万が一のことがあっても、慌てずに対応できると思います。

しかし、4000万円あっても不安がゼロになりません。

今は、中東情勢が悪化の一途をたどり収まる兆しがみえません。

私達には関係ない。遠くの出来事と思いきやホルムズ海峡は封鎖されガソリンの値段が爆上がりしています。

今は、政府が対策してガソリンの値段を抑えていますが、それもいつまで続くかわかりません。

日本は30年間、時が止まったかのように経済はデフレのまま過ごしてきました。

そして、ここ2.3年で今まで溜めていた力が爆発したかのように一気に物の値段が上がり始めています。インフレ時代の到来です。

よく、3000万円あれば勝手に増えるから安泰といっている動画をみますが、確かに、3000万円あれば勝手に増える確率は上がりますが、それは、右肩上がりの場合だと思います。

そこから暴落してしまえば、10%や20%なんて当たり前のように下がってしまいます。

その時こそ積み立てをしなければ意味がないと私はおもいます。

そう考えると、4000万円の段階では「使いすぎない・増やし続ける」ことは必要だと痛感します。

☆生活の満足度をあげるコツ

資産4000万円に増えたからといってもう、働かなくていいと言ったことにはなりません。

先ほども言ったように私達がお金を使わなくても、株を買っているということで資産がいつ減ってもおかしくないからです。

最近思うのは、お金をできるだけ使わずにどれくらい生活の満足度を上げられるかだと思っています。

私はもともと旅行が大好きで、時間があればどこかに行きたいタイプでした✈️

でもこの1年、ほとんど旅行には行っていません。まぁ、時間が取れないというのもありますが理由はシンプルで、

家での楽しみを見つけてしまったから。

最近ハマっているのが、100均のシール集めです。

最近は空前のシールブームが起こっています。

ボンボンドロップシールを始め、ありとあらゆるシールが買われています。「シル活」なんて言葉も出るくらい。

子供の間でシールを交換することから始まり大人までもがハマっています。これは、すごいですよね。

私は個人的に平らなシールが好きなので高額なボンドロにハマることはなく良かったなと思っています。

シール1枚に500円もかけれないです。確かにシール自体は可愛いんですよ!

ただ、私は、日記などで使うことが大きな使い道なんです。

そうなると、ボコボコしているシールは厚みがでるので平らなシールが使いやすいです。

・かわいいデザインを見つけてコレクション

・ノートや手帳にコラージュ

・テーマを決めて“自分だけのページ”を作る

これが想像以上に楽しいんです。

しかも1つ110円。

旅行1回で数万円使っていた頃と比べると、

満足度あたりのコストが圧倒的に安い。

不思議なことに、

シールをペタペタしている時間ってすごく満たされるんですよね。

・今日はどんな配置にしようかな

・この組み合わせ、いい感じかも

・ちょっとした達成感

こんな小さな積み重ねで、「今日もいい日だったな」と思える。

資産が4000万円あっても、毎日高級な体験をするわけじゃありません。

むしろ大事なのは、“日常の満足度をどう作るか”ここを整えると、お金に振り回されなくなります。

・満足度はお金の量ではなく使い方で決まる

・低コストでも楽しめる趣味は最強

・「ちょっと楽しい」を積み重ねると幸福度は上がる

旅行がなくても、シール1枚でちょっと幸せになれる。

こういう感覚を持てるようになったのは、資産形成と同じくらい価値がある気づきでした🍙

☆真似できる行動リスト(4000万円への近道)

4000万円を目指すなら、こんな行動が効果的でした。

固定費をカットして、そのまま投資額に回す

節約で一番効果が大きいのは「固定費の見直し」です。家賃・通信費・保険・サブスクなどは、一度削ればずっと効果が続く“永久節約”。浮いたお金をそのまま投資に回せば、自動的に資産形成のエンジンが強化されます。「浮いた分をつい使っちゃう…」という人も、給料日すぐに投資に回す仕組みを作っておくと安心です。

昇給・賞与・副業収入は生活費に使わず100%資産運用へ

収入が増えたとき、つい生活レベルを上げてしまいがち。でも、そこで我慢して「増えた分は全額投資!」にすると、資産形成スピードが一気に加速します。昇給=生活費を上げる許可証ではなく、資産を増やすチャンス。副業収入やボーナスを生活に組み込まないのが、長期的に差をつけるコツです。

生活防衛資金(6〜12か月分)を先に確保して安心感をつくる

投資を始める前に、まずは「生活防衛資金」を貯めることが大切です。目安は生活費の6か月〜1年分。失業や病気、予想外の出費があっても、このお金があれば慌てずに済みます。安心感があると、相場の下落でも落ち着いて投資を続けられるんです。

投資は全世界株やインデックスを軸に分散

個別株や流行りの銘柄に飛びつくより、長期的に安定して増えるのは「分散投資」。特に、全世界株やインデックスファンドは一つ買うだけで世界中の企業に分散できる“王道”。ギャンブル的に当てにいくのではなく、じっくり積み上げる投資法が安心です。

急な大きな出費は事前積立で“崩さない”習慣

車の買い替え、家電の故障、旅行や冠婚葬祭など、大きな出費は必ずやってきます。そのとき投資資金を崩してしまうと、資産形成のリズムが乱れてしまう…。だからこそ、「特別費積立」をあらかじめ用意しておくのが鉄則。別口座に毎月少しずつ貯めておけば安心です。

株価が下がっても売らず、淡々と積み立て続ける

投資で一番多い失敗は「下がったから怖くて売ってしまう」こと。相場は上がったり下がったりを繰り返すのが当たり前です。むしろ、安く買えるチャンスと捉えて積み立てを続ける方が、長期ではプラスに働きます。心を無にして、ルール通りに淡々と積み立てることが勝ちパターンです。

お金を使うルールも作り、満足度の高い支出を増やす

「投資ばかりで節約節約…」だと、人生の満足度が下がってしまいます。大切なのは“お金を使うルール”を作ること。例えば「思い出に残る旅行には使う」「家族や友人との時間には惜しまない」など、自分にとって価値の高い支出を増やす。そうすると、お金を使うことも投資と同じくらい充実したものになります。

資産形成は「攻め」と「守り」のバランス。

焦らず、でも着実に積み上げれば、4000万円は手の届く現実になります。

☆まとめ

今後も、有益な情報を発信できるようにがんばります!

高評価やチャンネル登録してもらえるとモチベーションがグーンと上がるのでぽちっとをお待ちしてまーす!

では、またねー!!( *´艸`)

ばいばーい!!